Большинство обычных людей не заботит ситуация на долговом рынке, но именно от этой ситуации в сложной финансовой цепочке зависят ставки по кредитам и вкладам в банках, рост доллара США к другим курсам валют и стабильность всей финансовой системы США.

Какие процентные ставки готовит ФРС, какие перспективы у доллара США, разбирались аналитики журнала "Биржевой лидер".

QE - ключевой фактор в динамике процентных ставок и стабильности доллара США.

На данный момент ключевым фактором в динамике процентных ставок является программа количественного смягчения США. Насчет перспектив этой программы ходит много различных мнений, а все потому, что нет никакой определенности со стороны ФРС, как и когда начнется ее сворачивание. Но все прекрасно понимают, что рано или поздно этот момент настанет.

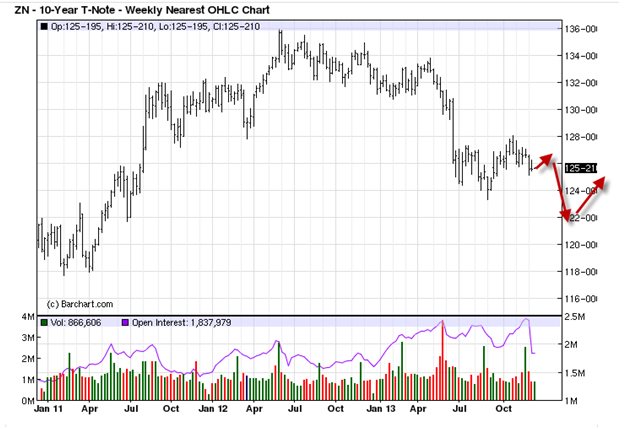

На сколько важна эта программа? В этом году мы видели значительный рост доходностей по облигациям только на том, что Бернанке обмолвился на одной из пресс конференций о том, что он предполагает ее сворачивание. Доходности по 10-летним казначейским облигациям выросли с 1.6% до 3%, а вместе с ними доходности на всем долговом рынке. Не трудно догадаться что произойдёт, когда от намеков ФРС перейдет к действиям и начнет реально сокращать объемы выкупа облигаций.

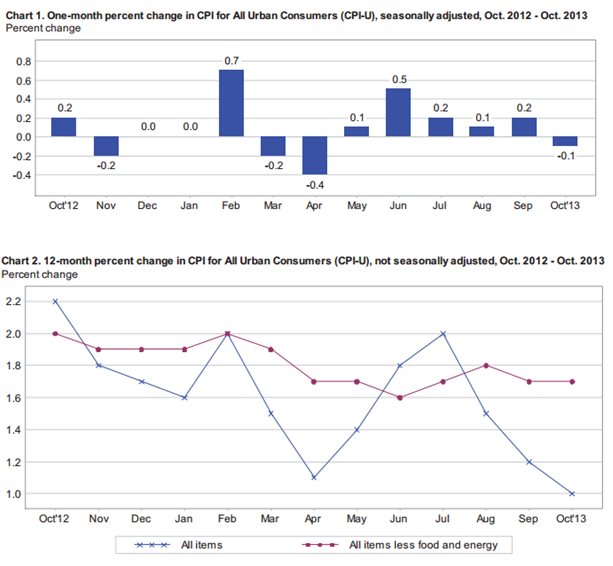

Давайте оценим, насколько это реально в текущей ситуации. Для ФРС есть два ключевых показателя, это инфляция и безработица. Посмотрим на последние данные:

Из этих графиков мы можем с вами видеть, что инфляция находится на своих минимальных значениях, а в месячном исчислении мы видим ее сокращение.

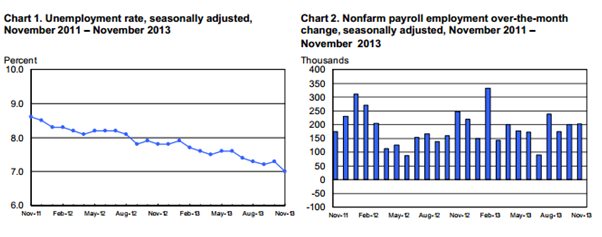

Рассмотрим безработицу. Последние данные показали самое низкое значение за последние годы в 7% безработицы, и увеличение в 203т новых рабочих мест в не сельскохозяйственной сфере:

Ситуация на рынке труда, а так же другая макростатистика (ВВП, PMI и т.д.) показывают улучшение экономической ситуации в США, а следовательно, дает возможность ФРС начать сокращать объемы выкупа облигаций. И если не произойдет никаких форс-мажоров, то можно утверждать, что решение по этому вопросу будет принято в ближайшие месяцы. Если это случится, то мы увидим рост ставок на всем долговом рынке.

Насколько велик потенциал этого роста?

Речь на данный момент не идет о повышении ставок рефинансирования. ФРС в своих докладах указывает цифры 6.5% безработицы и инфляция ниже 2%, как ключевые в определении их политики процентных ставок. И пока не будет достигнут таргет по безработице, при сохранении инфляции ниже 2%, они планируют сохранять ставки на уровне 0-0.25% максимально долга, - рассказал в интервью для "Биржевого лидера" ведущий трейдер Беларуси Михайлец Андрей, руководитель кафедры опционной торговли Академии Masterforex-V.

Развитые страны и регионы, такие как Европа, Япония, Британия и другие, в том или ином виде используют меры количественного стимулирования, а также сохраняют низкие процентные ставки с отсутствием перспектив их повышения в ближайшем будущем.

Это означает, что несмотря на риски связанные с отменой QE3, рост доходностей на долговом рынке вероятней всего произойдет, но потенциал его будет ограничен. Цены на облигации находятся в обратной зависимости от их доходностей, и в случае реализации сценария с ростом доходностей, стоимость облигаций будет снижаться. Инвесторам, кто имеет в своих портфелях облигации, я бы посоветовал сокращать общую дюрацию портфеля (сокращать срок используемых облигаций).

Но в целом ожидаемый рост доходностей и снижение цен на облигации я бы рекомендовал использовать как хорошую возможность для их покупки, ведь как показано выше, снижение цен на долговом рынке будет ограничено практически всеми центробанками мира.

Вместе с этим можно с уверенностью сказать, что ситуация со ставками в банках (по крайне мере по валютным линейкам) в будущем сильно не поменяется.