На сегодняшний день фондовые индексы России находятся в красной зоне, большая часть фишек движется на юг. Фактор неопределенности продолжает давить на рынок. Вместе с этим нет ясности и в вопросе по выкупу облигаций Испании. Также Греция все еще не договорилась с тройкой кредиторов по вопросам дальнейших сокращений расходов. Несмотря не эти новости, оптимизм сохраняется с таргетом 1800 по RTSI. Сейчас «бычий» рынок растет на скептицизме и оптимизме.

Президент России Владимир Путин, против того, чтобы отделять «трубу» от «Газпрома». Также президент призывает к борьбе с коррупционными проявлениями в компании. Отмечается, что транспортировка нефти полностью отделена от ее добычи, потому «Транснефть» также получает свою прибыль. Эксперты считают, что идея поглощения компании «Транснефть» «Роснефтью» может быть не слишком удачной. В данный момент «Газпром» является основной компанией по газодобыче, при том, что нефтяных компаний сейчас много. Аналитики отмечают, что мнение президента является верным, и менять сейчас что-либо нет необходимости.

Идея разделения «Газпрома» существовала уже давно, однако так и не была достигнута. Как поясняют специалисты, России выгодно иметь такого монстра, как «Газпром», который занимается добычей и транспортировкой газа, нефтяным бизнесом и электроэнергетикой. Борьба с коррупций, скорее всего, не повлияет на сложившуюся ситуацию, однако жертвами такой борьбы могут оказаться не основные коррупционеры, а лишь мелкие «злодеи». Реальная цена «Газпрома» может составить 1 триллион долларов США, делая компанию самым прибыльным холдингом в мире. В данный момент компания стоит лишь 3 прибыли, что может означать определенную рекомендацию на покупку. Для этой компании P/E 10 будет более справедливым, чем P/E 3.

Кроме этого эксперты советуют обращать внимание и на Газпром нефть. Исходя из последней отчетности компании за второй квартал этого года, который стал сложным периодом в нефтяной отрасли, видна достаточная гибкость предприятия в контроле над издержками. Результат за первое полугодие 2012 года, в сравнении с аналогичным периодом прошлого года, показал увеличение выручки от реализации на 18.8 процентов. Уменьшение показателя скорректированного EBITDA сразу на 11.6 процентов вызвано падением средней цены нефти и негативным влиянием экспортной пошлины. Объем переработки нефти вырос на 10 процентов. В ноябре должны быть опубликованы финансовые результаты за 3 квартал. Из-за высоких цен на нефть считается, что показатели смогут сохранить позитивный темп, что порадует инвесторов.

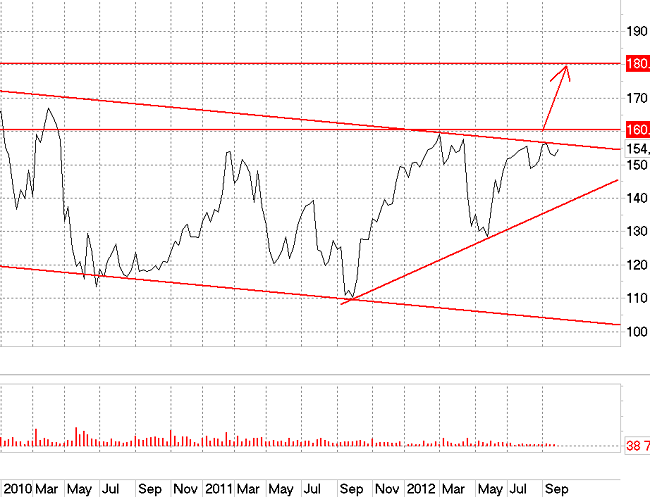

Техническая картина подтверждает фундаментальный взгляд.

Газпромнефть (Weekly, Today)

Александр Разуваев, Компания Альпари