Новости биржи, нефть. Рынки фокусируются на ожидаемом производстве нефти членами ОПЕК, как на ключевом показателе спроса и предложения. Такое внимание обусловлено возобновлением производства нефти в Ливии, сообщения о рекордном производстве нефти в Саудовской Аравии и санкциями против Ирана.

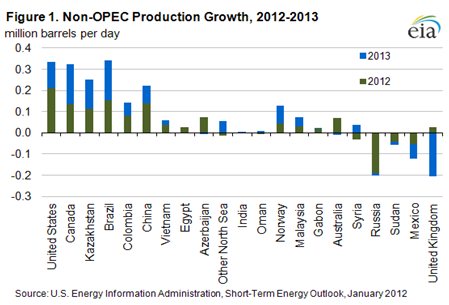

EIA прогнозирует повышение производства нефти и жидкого топлива в странах, не входящих в ОПЕК, на 0,9 млн. баррелей в день в 2012 году и на 0,8 млн. баррелей в день в 2013 году. Принимая во внимание рост запасов нефти и жидкого топлива в странах, входящих в ОПЕК, и в странах, не входящих в ОПЕК, EIA ожидает, что недавнее напряжение на мировых нефтяных рынках уменьшится в 2012 году, поскольку спрогнозированный рост предложения превысит спрос.

Общее количество производства нефти и жидкого топлива в 2012 году, как ожидается, вырастет на 1,4 млн. баррелей в день. Увеличение потребления прогнозируется на уровне 1,3 млн. баррелей в день. Ослабление в потреблении, как ожидается, будет не долгим, спрогнозированный рост потребления членов, не входящих в ОПЕК, составит 1,5 млн. баррелей в день в 2013 году.

Существенное повышение производства нефти и жидкого топлива членами, не входящими в ОПЕК, на следующие 2 года обусловлено медленным темпом роста в 2011 г. Скромное увеличение на 0,9 млн. баррелей в день в 2011 году на данный момент оценивается как временное падение в производственном росте.

Рост производства нефти в странах, не входящих в ОПЕК, является главной причиной неопределенности для цен. В последние годы прогнозы производства часто оказывались не точными по причине непредсказуемых событий.

Производственный рост в странах, не входящих в ОПЕК, в 2012 г. и в 2013 г. в основном ожидается за счет западного полушария. США, Канада и Бразилия, как ожидается, покажут рост производства между 3,25 млн. баррелей в день и 3,4 млн. баррелей в день за двухлетний период. Рост производства в Китае и Казахстане прогнозируется между 2,2 млн. баррелей в день и 2,5 млн. баррелей в день на следующие 2 года.

По оценке EIA, производство американской нефти и жидкого топлива составили в среднем 9,95 млн. баррелей в день в 2011 году. Общее производство нефти и жидкого топлива в 2012 году, как ожидается, повысится на 2,1 млн баррелей в день. Существенную поддержку окажет расширенное производство сланцевого масла. Производство нефти и жидкого топлива в США будет насчитывать 10,2 миллионов баррелей в день в 2012 году и 10,3 млн. баррелей в день в 2013 году.

Производство нефти в России, как ожидается, снизится на 1,9 млн. баррелей в день в 2012 году и на 1,2 млн. баррелей в день в 2013 году. В период с 2000г. по 2007г. производство нефти в России составляло большую часть производства в странах, не входящих в ОПЕК. Данное снижение следует за рекордным показателем производства в 10,3 млн. баррелей в день в 2011 году. Правительство России снизило налог на экспорт, тем самым, повлияв на общий экспорт в 4 квартале 2011 года. Производство в восточной части страны было возмещено снижением производства в Западной Сибири. Однако, EIA считает, что отсутствие значимой налоговой реформы и недостаточные инвестиции окажут давление на производство нефти в 2012-2013 гг.

В Мексике и Северном море также ожидается падение производства. По оценке EIA, снижение производства в Северном море составит 0,8 млн. баррелей в день в 2013 году. Новые месторождения нефти в Северном море пока не будут способствовать росту производства до второй половины 2013 года. Производство нефти в Мексике снизится на 0,55 млн. баррелей в день в 2012 году и на 0,65 млн. баррелей в день в 2013 году.

По мнению аналитиков кафедры торговли производственными финансовыми инструментами Академии Masterforex-V, основными факторами, оказывающими поддержку цене, являются:

1) Резкий спад индекса доллара, который повышает спрос на предметы потребления

2) Рост мирового производства, которые повысит энергопотребление

3) Импорт нефти в течение недели достиг 8,88 млн/б в день по сравнению с 8,853 млн/б в день на предыдущей неделе.

4) Операционный уровень НПЗ понизился на 0,4% и составил 81,8% по сравнению с прошлогодним значением 84,5% и пятилетним средним значением 83,47%.

5) Иран все ещё остается поводом для беспокойства

Основные факторы, оказывающие давление на цену:

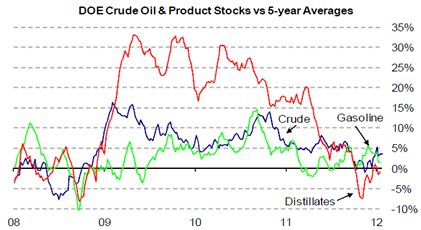

1) Значительное увеличение еженедельных запасов сырья +4,18 млн. баррелей против ожидаемых 2,7 млн. баррелей. Текущие уровни запасов составляют 4,217 млн/б., что является ниже прошлогодних уровней, но на 10,405 млн/б выше 5-ти летнего среднего значения.

2) Повышение запасов бензина +3,02 млн. баррелей

3) Спрос на бензин упал к 27 января на 1,6% ( 7,97 млн. баррелей в день)

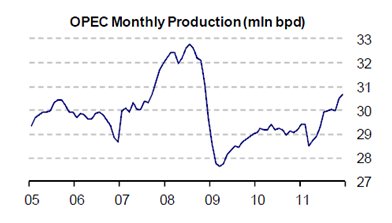

4) Увеличение производства нефти ОПЕК

5) Генеральный секретарь ОПЕК считает, что мировой нефтяной рынок находится в хорошем состоянии. «Нигде в мире нет дефицита» - подчеркнул Барди.

Цены корректируются вниз по причине увеличения запасов нефти и бензина, вялом спросе и рекордном производстве нефти ОПЕК.

Поддержку ценам оказывают: рост экономики США, сокращение экспорта нефти Ираном в страны ЕС.

Среднесрочно на цену оказывают давление: рекордные показатели добычи нефти членами ОПЕК и России, глобальные экономические проблемы и возобновление производства ливийской нефти.