Сегодня обсудим зерновые. На прошлой неделе состоялся выход отчета MCX США. Поэтому нынешние ценовые движения на рынках зерновых обуславливаются прогнозными статистическими данными этого отчета.

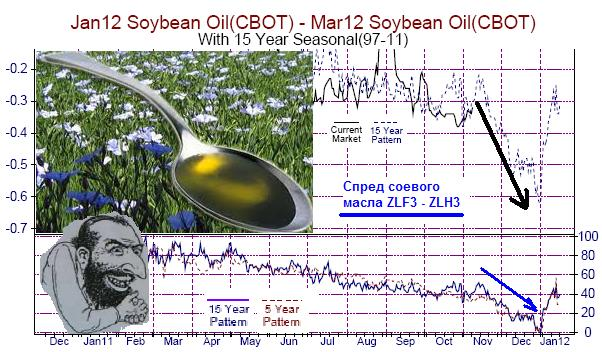

Прежде всего, следует рассмотреть сезонный «паттерн» по соевому маслу (ZL), то есть по календарному спреду ZLF3 – ZLH3 за январь-март. Начиная со второй декады ноября месяца, зафиксировано сокращение спроса на ближние контракты соевого масла. Линия спрэда направляется вниз вплоть до последних дней нынешнего года, что можно четко увидеть на графике многолетних усредненных сезонных тенденций за прошлый год:

Вероятный потенциал профита невелик – лишь несколько десятков пунктов (см. шкалу слева верхнего графика). Но спрэд ZLF3 –H3 неплох для малых биржевых депозитов у трейдеров-новичков, так как этот небольшой профит наверняка будет получен. Стоит учесть и крошечную маржу на «масличные» календарные спреды , составившую примерно 100 долларов на один контракт спреда.

Ниже на графике можно изучить текущую ситуацию по спреду масла:

Уже на данный момент возможна позитивная оценка перспектив входа в продажу спреда SELL ZLF3 – BUY ZLH3 до последних чисел декабря.Увы, дальний H3-контракт является доступным только в некоторых платформах МТ4, но данный вход анонсируется для трейдеров-новичков, имеющих в распоряжении небольшие биржевые депозиты. Входить будет оптимальнее всего селл-лимитным спредовым ордером, который размещен на 1-2 тика выше ближнего бида в биржевом стакане спреда.

Что касается непосредственно зерновых, то в понедельник было зафиксировано усиление негативного влияния отчета USDA за ноябрь месяц по зерновым. В результате значительного повышения прогнозов предложения для США конечных запасов пшеницы ZW и запасов соевых бобов ZS, инвесторы посчитали, что зерновые фьючерсы являются рискованными активами.

Пшеничных и соевых котировок задело существенное падение.

Не добавляет позитива и кукурузная статистика. Речь идет о повышении прогноза мирового производства кукурузы в сезоне 2012/13 в сравнении с расчетами октября на 0,7 млн тонн до 839,7 млн тонн. В соответствии с прогнозом, в сезоне 2012/13 конечные запасы кукурузы составят 118 млн тонн, что является выше на 0,7 млн тонн данных прогноза октября месяца.

Замечено так же ослабевание опасений биржевых игроков за судьбу урожая. Это вызывает сокращение спроса и ослабление цен на этот инструмент с первых дней ноября месяца. Ниже представлен график многолетних сезонных тенденций наиболее ликвидного на сегодняшний день декабрьского контакта кукурузы ZCZ2:

Ноябрьская DOWN-сезонность была полностью подтверждена пятничным отчетом USDA. С первых чисел ноября кукуруза по сезонности весьма уверенно направлялась вниз до середины первой декады месяца. После этого можно заметить ее «капризы» в размашистом флете, которые продлились несколько дней.

А на выходе отчета в пятницу-понедельник почти на 40.00 по шкале ZC рухнула вниз.

В завершении зернового обзора рассмотрим пшеницу ZW. Ниже представлен график усредненных многолетних сезонных тенденций данного инструмента:

По пшенице, как и по кукурузе, вполне вероятно сезонное падение цен до завершения первой декады ноября месяца. Следовательно, до середины будущей недели можно заниматься продажей ZW средне и краткосрочно по техническим резонам на откатах.

Аналитик компании "Пантеон Финанс" Леонид Борский