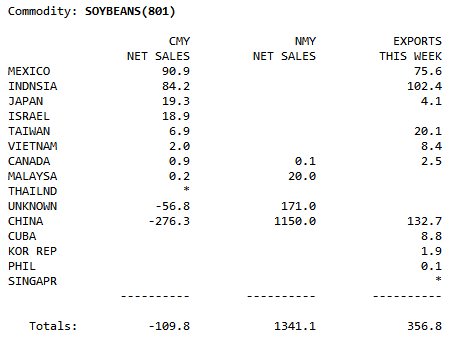

Экспортные продажи сои за период 19-25 апреля с поставкой в текущем сезоне составили -109,8 тыс. тонн, с поставкой в следующем - 1,34 млн. тонн, что значительно выше ожиданий трейдеров (прогноз 600-900 тыс. тонн).

Экспортные продажи составили 356,8 тыс. тонн, что на 86% выше данных прошлой недели, но на 2% ниже 4-недельной средней. Продажи старого урожая уже превышают запланированные USDA, что оказывает цене поддержку. Основном покупателем, как видно из таблицы, является Китай.

Другим фактором, имеющим влияние на цену, являются слухи об увеличении площадей под сою за счет кукурузы. Из последнего отчета следует, что засеяно будет 77,1 млн. акров, что практически на уровне прошлого года.

По данным Министерства сельского хозяйства Аргентины на 25 апреля соя убрана на 55% площадей, что равно темпам прошлого года.

В Бразилии, по данным SAFRAS & Mercado, уборочная компания завершилась на 94%, что на 1% отстает от прошлого года и на 3% опережает среднее значение. Как сообщает это же агентство, экспортные продажи Бразилии на 26 апреля составили 66% от прогнозируемого урожая 2012/13 мг, что однако отстает от данных прошлого года, но превышает позапрошлый и среднее пятилетнее значение.

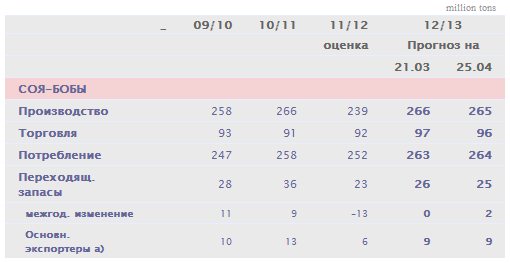

Отчет IGC показал следующие изменения:

Отчет IGC показал следующие изменения:

- производство сокращено на 1 ммт;

- потребление повышено на 1 ммт;

- запасы понижены на 1 ммт.

Исходя из данных отчета, в мире перепроизводство сои составляет всего 1 ммт, что на фоне высоких экспортных продаж США и Бразилии будет оказывать рынку поддержку.

Отдельно следует отметить тот факт, что на рынке сои имеет место быть бэквордация, то есть цена ближнего контракта дороже дальнего (майский контракт стоит 1444 д/б, июльский -1374 д/б, августовский - 1321 д/б), что косвенно может говорить о возможном снижении цены в будущем.

Прогноз движения цены в среднесроке без изменений: 1350-1500 долларов за бушель.

Обзор подготовлен аналитиком кафедры торговли производными финансовыми инструментами.