Сахар - один из важнейших продуктов на товарной бирже. Этот продукт производят из сахарной свеклы и сахарного тростника. Оба источника используют для производства сахара рафинада, который и торгуется на рынках.

Крупнейшим производителем сахара является Бразилия, за которой следуют Индия, Китай и Таиланд. В течение последних лет сахар сталкивается с возрастающей конкуренцией со стороны подсластителей, которые оказывают влияние на торговлю, и, соответственно, ценообразование.

Сахар - это ещё один продукт, который зависит от погоды. Требуется хорошее знание состояние производства в Бразилии для понимания его ценообразования и дальнейших перспектив на бирже.

Что же ждет цены на сахар в ближайшем будущем, вкладывать или выводить нужно средства для инвесторов в этот рынок, - разбирались аналитики разделов "новости биржи" и "новости мира" журнала "Биржевой лидер" совместно с экспертами Академии Masterforex-V.

Ситуация с ценами на бирже сахара и перспективы в мире

Отчет ISO по рынку сахара, вышедший в марте, показал следующие изменения на рынке сахара, пояснил в интервью "Биржевому лидеру" ведущий трейдер Беларуси Андрей Михайлец (руководитель кафедры торговли производными финансовыми инструментами Аrадемии Masterforex-V):

1. В Бразилии в центрально-южном регионе, лидере по производству сахара, производство тростника на середину февраля составило 532.3 млн. тонн, что на 8% выше прошлогоднего периода.

Производство сахара возросло на 9% составило 34 млн. тонн, против 31 млн. годом ранее. В северо-восточном, втором по величине, регионе приближается финальная стадия уборки и производство тростника ожидается на уровне 48.6 млн. тонн, что на 7% ниже аналогичного периода прошлого года.

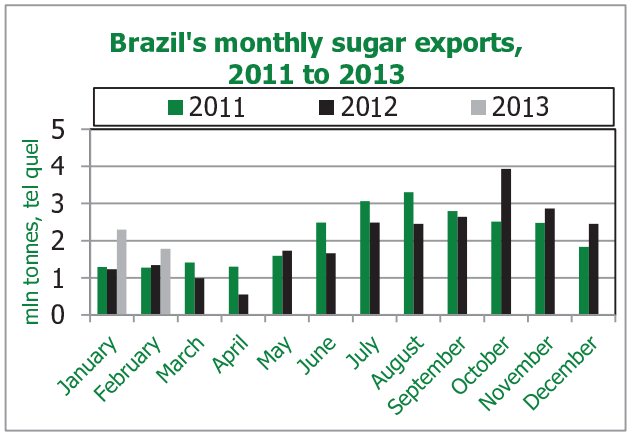

Снижение переработки тростника сахара из-за засухи возможно будет компенсировано увеличением содержания сахарозы. По предварительным данным Министерства промышленности и внешней торговли Бразилия экспортировала 1,78 млн. тонн в феврале 2013 года, что является абсолютным рекордом за месяц. Общий объем экспорта за первые одиннадцать месяцев 2012/13 (апрель/март) составил 24,85 млн. тонн.

- В Таиланде, втором по величине мировым экспортером сахара, производство тростника на 3 марта составило 76 млн. тонн, что на 7% выше, чем в 2011/12 мг, производство сахара составило 7,5 млн. тонн, что на 6% ниже, в связи с сокращением сахарозы в тростнике.

- прогноз производства сахара в Европе в этом сезоне сократился относительно 2011/12 сезона на 8% и составит 17,3 млн. тонн.

- В России производство сахара в 2012/13 мг составит 4,7 млн. тонн, что на 5% ниже данных прошлого года.

- В Индии по данным Индийской ассоциации сахара (ISMA) на конец февраля заводы переработали 190 млн. тонн тростника сахара, получив при этом 18,8 млн. тонн сахара, что на 60 тыс. тонн сахара ниже аналогичного периода прошлого года. Прогноз производства сахара правительством равен 25 млн. тонн, тогда как ISMA оценивает его в 24,3 млн. тонн.

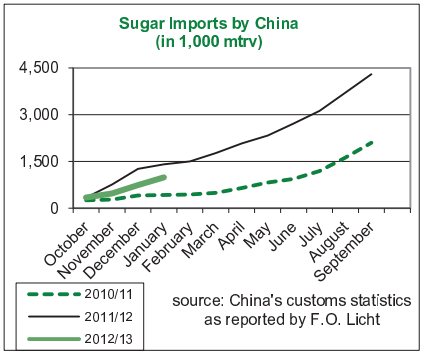

- Производство сахара в Китае выросло на 8%, до 9,16 млн. тонн в сезоне 2012/2013 по данным Китайской ассоциации сахара (из них 8,4 млн. тонн тростникового сахара, по сравнению с 7,4 млн. тонн в прошлом сезоне и 1 млн. тонн свекольного, против 0,98 млн. тонн в прошлом сезоне). Несмотря на значительный прогноз увеличения внутреннего производства, общий объем импорта в 2012/13 мг составил чуть менее 1 млн. тонн, по сравнению с 1,4 млн тонн импортированных в первые четыре месяца 2011/12 мг, но значительно выше, на 0,4 млн. тонн, чем было импортировано в первые четыре месяца сезона 2010/11

Таким образом, ISO пересмотрело свой прогноз мирового производства сахара, которое за период октябрь 2012-сентябрь 2013 составит 180.3 млн. тонн сахара, что является новым мировым рекордом (ноябрьские данные USDA составили 172,3 млн. тонн), это на 3,2 % выше, чем прогнозировалось ранее. Потребление по прогнозам вырастет до 171,8 млн. тонн, что на 2% выше прошлого прогноза, резюмировали в аналитическом отделе брокерской компании Nord FX (входит в ТОП рейтинга брокеров форекс Академии Masterforex-V).

- экспорт сахара, как ожидается, останется практически без изменений по сравнению с предыдущим сезоном (53,893 млн тонн сахара и 54,034 млн тонн сахара соответственно).

- импорт сахара прогнозируется на уровне 50,7 млн. тонн сахара против 53 млн. тонн сахара в предыдущем сезоне.

Пересмотренный баланс показывает дальнейшее увеличение мировых запасов в 2012/13 мг на 5,363 млн. тонн сахара, достигнув при этом 40,6% мирового потребления сахара.

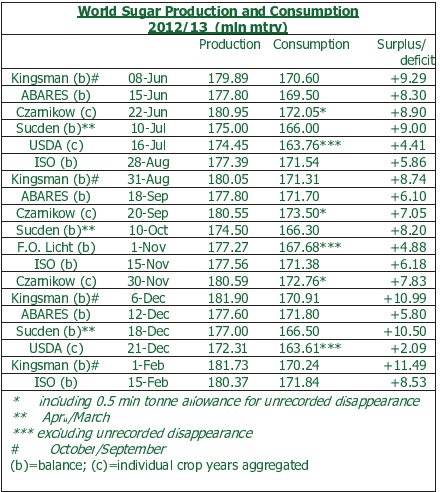

На таблице ниже представлен прогноз производства и излишек сахара основными агентствами.

Подводя итог, следует отметить, что сохраняющийся профицит на рынке сахара продолжит оказывать давление на его стоимость.

Эксперты о перспективах рынка сахара

Внутренние цены на безводный этанол в Бразилии в феврале выросли с 0,66 до 0,68 долларов США, на водный этанол цена поднялась с 0,56 до 0,62 долларов США. Рост цен связан с увеличением цены на бензин на 6,6%, кроме того, в мае ожидается увеличение процентного содержания этанола в топливе с 20% до 25%.

Экспорт бразильского этанола в феврале достиг 208,5 млн. литров, против 80,8 млн. литров в феврале 2012 года, что однако на 40% ниже предыдущего месяца, который составлял 352 млн. литров. Общий объем экспорта этанола в 2012 году составил 3,05 млрд. литров.

Производство этанола в США по данным EIA в ноябре 2012 года составило 4 млрд. литров, что практически на уровне прошлого месяца и чуть более многолетнего минимума сентября, когда производство составило 3,8 млрд. литров. Так же следует отметить, что в США в 2012 году возрос импорт этанола (с 1,3 млрд. литров до 2,5 млрд. литров), что по всей видимости связано с более конкурентоспособной ценой.

В итоге на рынке сахара, по мнению аналитиков кафедры торговли производными финансовыми инструментами Академии Masterforex-V, роста цен выше уровня 20 в среднесрочной перспективе ожидать не стоит. Поддержку рынку могут оказывать данные о физических закупках сахара, а так же повышение спроса на этанол. С другой стороны новость о переизбытке сахара ценой уже учтена и любая позитивная информация может существенно влиять на цену.