Рынок зерна - наиболее важный и крупный сегмент продовольственного рынка любой страны, будь-то США, Россия, Казахстан, Беларусь или Узбекистан. Его значимость определяется не только масштабами и скоростью товарооборота, задействованными объемами материальных и финансовых ресурсов, но и особой ролью хлеба и хлебных изделий как наиболее социально значимых и ничем не заменимых продуктов питания повседневного спроса. В нестабильных экономических условиях зерно является высоколиквидным товаром и своеобразной валютой.

Что же ожидает цены на зерно, как биржевой товар, какие тенденции преобладают в мире, - разбирались аналитики разделов "новости биржи" и " новости фьючерсов" журнала инвесторов "Биржевой лидер" совместно с экспертами Академии Masterforex-V.

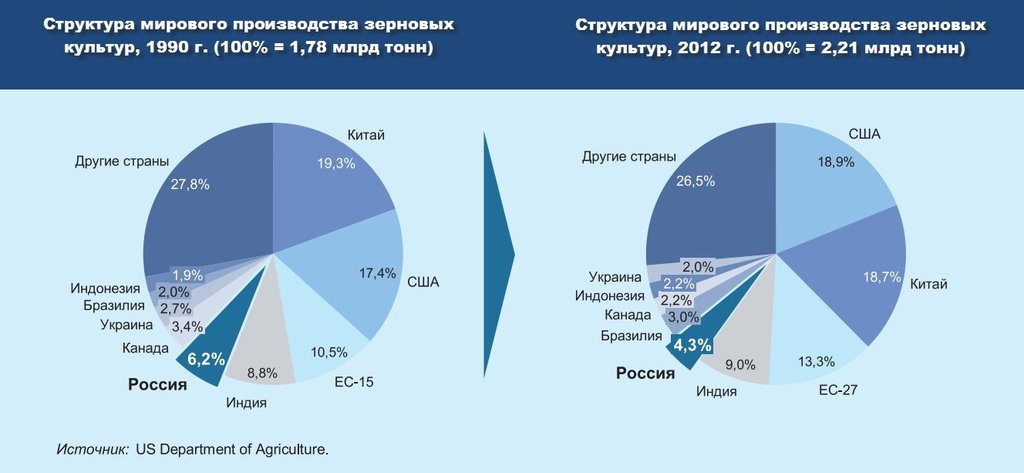

Мировое производство пшеницы и перспективы развития: Россия утрачивает свои позиции

На протяжении последних 15 лет (с 1998 г.) сбор зерна в России увеличивается со средним темпом 7% в год, но несмотря на положительную тенденцию все еще отстает от показателей, достигнутых в РСФСР. Рекордный в истории современной России сбор зерна в урожайном 2008 г. (108 млн тонн) не достигает рубежа, взятого 30 лет назад. Да и среднегодовой сбор зерна в современной России на 20% ниже, чем в РСФСР. Доля России в мировом производстве зерна с 1990 г. снизилась с 6,2% до 4,3%. При этом, например, доля Бразилии возросла в 1,5 раза – с 2 до 3%.

Статистика показывает, что Россия постепенно утрачивает свои позиции на мировом рынке зерна, причем как в качестве крупного производителя, так и в качестве экспортера. Это объясняется двумя факторами, - пояснил ведущий трейдер России Андрей Михайлец:

- слабой экономической заинтересованностью предпринимателей в производстве зерна;

- недостаточным качеством и недостаточным уровнем государственной поддержки производителей зерна.

Производство зерна в России в настоящее время экономически невыгодно вследствие недостаточной рентабельности и ее значительной волатильности. Об этом свидетельствует анализ цепочки стоимости пищевых продуктов в России и США. Согласно данным этого анализа, в распределении добавленной стоимости по этой цепочке существуют важные диспропорции. Так, сегмент производства сельскохозяйственной продукции в РФ менее рентабелен, чем в США, в то время как рентабельность других звеньев цепочки (переделов) в РФ выше.

В свою очередь, колебания цен на зерно от года к году приводят к значительной неустойчивости финансовых результатов производителей. Так, за последние 5 лет рентабельность производства зерна менялась от 5-6% в 2005 г. и в 2009 г. до 19% в 2012 г.

Если с колебаниями цен на зерно сталкиваются не только российские, но и зарубежные производители, и по отношению к ним этот фактор является внешним, то низкая рентабельность в отечественном производстве зерна обусловлена факторами внутренними, а именно:

- низкими закупочными ценами при поставках на экспорт;

- низкими закупочными ценами при поставках на российский рынок;

- высокой себестоимостью производства сельскохозяйственной продукции.

На мировом рынке российская пшеница продается по ценам, сопоставимым с пшеницей других стран при сходном качестве. Однако российские производители зерна получают лишь 2/3 экспортной выручки, а вся разница между внутренней и экспортной ценой пшеницы уходит посредникам. Столь большая наценка объясняется отсутствием конкуренции на рынке трейдеров, в значительной мере обусловленным высотой административных барьеров на входе на этот рынок, а также чрезмерной стоимостью оформления и лицензирования экспортной продукции. Для сравнения: наценка трейдеров в развитых странах составляет 5-10%.

Эксперты о ситуации на бирже: что ждет цены на пшеницу?

На прошлой неделе, в США вышел целый ряд очень важных для рынка зерновых товаров отчетов, - отметил руководитель кафедры торговли производными инструментами Академии Masterforex-V Андрей Михайлец.

Этот был отчет по посевным площадям, на 2013 год, а так же квартальный отчет отчет по запасам, так:

1. Прошлый год, был очень тяжелый для этой индустрии. т.к. в регионах, основных производителях зерновых, была засуха и цены прошлым летом достигли своих рекордных отметок. И это несмотря на то, что площади, на которых были засеяны сельхозкультуры были рекордными более чем за 20 лет. В этом году площадь, отведенная под кукурузу, сравнима с прошлым годом и даже несколько выше прошлогоднего значения. Если не будет погодных катаклизмов, то по кукурузе мы сможем получить рекордный урожай. Также мы видим улучшения в динамике экспорта кукурузы, еще несколько месяцев назад мы видели отставание от средних величин. Теперь же мы имеем близкие к средним значения. На данном этапе все внимание трейдеров будет приковано к посевной (которая скоро начнется), а также к погодным условиям, ведь маркетинговый год 2012\2013 был дефицитным, и если будут возникать риски для хорошего урожая, цены на данный продукт смогут снова устремиться вверх. Но если погодные условия будут хорошими, то цена не будет значительно расти. Вероятней всего, цены на кукурузу в ближайшие месяцы останутся в диапазоне 6-7.5 долларов США за бушель:

2. Площадь, отведенная под соевые бобы, также находится на рекордных уровнях и сравнима с прошлым годом, когда она была максимальна более чем за 20 лет. Отличия рынка сои в следующем: год 2012\2013 для нее был профицитным за счет хорошего урожая в Южной Америке. Но и спрос на нее также выше. Это показывают нам отчеты по экспорту, которые находятся выше средних значений. Цена на сою в этот период года также зависит от погоды в местах ее выращивания. Цена, вероятно, будет находиться в коридоре, что подтверждается прошлыми годам. Сейчас можно выделить предполагаемый диапазон в 13-14.5 долларов США за бушель:

3. Пшеница. По данному инструменту были повышены площади относительно прошлого года. Рост в среднем составил несколько процентов в зависимости от сорта пшеницы. Сорта озимых начнут убирать в начале лета и уже мы можем видеть состояние урожая на данный момент относительно прошлого года. Состояние посевов хуже прошлого года и этот факт будет являться сильной поддержкой для данного рынка. Это и отражается на текущей момент в котировках цен: цены на пшеницу растут, в отличие от остального сектора. Но потенциал роста цен на данном рынке ограничен. Несмотря на более плохое качество урожая, поставка нового товара на рынок всегда оказывает давление на цену. По пшенице не стоит выделять какой-то диапазон, потому что при ухудшающемся урожае цены будут двигаться вверх, вплоть до начала уборочной компании. При благосклонных условиях цены будут находиться во флете: