Новости биржи. 13 июля вышел очередной отчет Департамента сельского хозяйства США, в котором освещались мировое производство, запасы, потребление, экспорт и импорт сельскохозяйственных продукции. Нас интересует соевое масло.

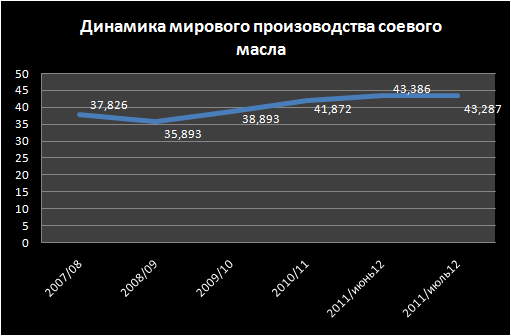

Производство. Мировой прогноз производства, по данному отчету на 2011/12 маркетинговый год был понижен относительно прошлого месяца на 100 тыс. фунтов и составляет 43,287 млн. фунтов. Понижение произошло в основном за счет Китая, на долю которого приходится 23%. Второе место по производству занимают США – 21%, затем Аргентина – 18% и Бразилия – 16%, на долю остальных государств приходится 22%.

Стоит отметить спад производства в Китае: июньский прогноз был на уровне 11 млн. тонн, тогда как в июле его сократили на 162 тыс.тонн. Связано это с политикой, проводимой местными властями по регулированию цен на растительные масла, что на фоне высоких цен на соевые бобы делает не выгодным их переработку. Известно, что такое положение вещей продлиться как минимум до середины августа.

В США, несмотря на сокращение посевных площадей под соевые бобы, прогнозы производства масла на 2011/12 маркетинговый год остались без изменений и составляют 8,5 млн.фунтов.

Из приведенного ниже графика видно, что мировое производство с 2008 по 2010 гг выросло на 15% и составляет 41,872.

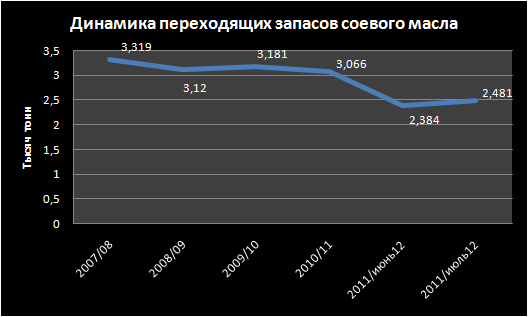

Запасы. Мировые переходящие запасы за последние 5 лет сократились на 25% и по итогам 2010/11 маркетингового года составляют чуть больше 3 млн.фунтов масла.

Динамику изменения запасов можно отследить по графику:

По прогнозам USDA от 13 июля, самые высокие запасы в США – 1 млн.фунтов, далее идут Бразилия, Китай, Аргентина и Евросоюз, запасы которых варьируются в пределах 250-200 тыс.фунтов. Мировые запасы были повешены относительно прошлого месяца на 100 тыс.тонн и составляют 2,481 млн.тонн.

Потребление. Потребление соевого масла в последние годы так же увеличилось. Если в 2007 году мировое потребление было на уровне 35,5 млн.тонн, то к 2011 году оно увеличилось на 2,75 млн.тонн, а на 2011/12 прогнозируется увеличение на 6,5 млн.тонн относительно 2007 года. При этом июльский прогноз ниже июньского на 86 тыс.тонн и составляет почти 42 млн.тонн.

Динамику мирового потребление можно проследить по графику:

Лидерами потребления являются Китай (29%), США (19%) и Бразилия (13%). Стоит отметить также увеличение доли использования масла в производстве биотоплива. В США за последние три года увеличение произошло более, чем в два раза, и по прогнозам на 2011/12 маркетинговый год оно составит 3,5 млн. фунтов масла или 19,5% всего потребления.

Экспорт и импорт. Динамика импорта и экспорта хорошо прослеживается по графику:

Мировым экспортером с большим отрывом от других является Аргентина, на ее долю приходится почти 55% всего мирового импорта, по прогнозам в 2011/12 маркетинговом году она экспортирует 5,13 млн.фунтов масла. На долю Бразилии и США приходится по 18% и 8%, соответственно. Мировой экспорт прогнозируется на уровне 9,364 млн. фунтов.

Мировым импортером масла, так же как и бобов, является Китай, на его долю приходится 19%, далее следуют Индия (9%) и Евросоюз (8,5%). По прогнозам, в 2011/12 маркетинговом году импорт Китая составит 1,7 млн. фунтов, что на 150 тыс.фунтов меньше, чем прогнозировали месяцем ранее.

Текущая ситуация рынка соевого масла. На данный момент, отмечают трейдеры кафедры торговли производными финансовыми инструментами Академии Masterforex-V, масло продолжает торговаться в коридоре цен 55-60 $/фунт.

Аналитики кафедры также отмечают, что связано это в первую очередь с тем, что во флете сейчас находятся соевые бобы. Кроме того, по данным последнего отчета USDA, вышедшего 13 июля производство было пересмотрено в сторону увеличения, а потребление, напротив, в сторону сокращения, это привело к увеличению конечных запасов и, как следствие данный фактор будет оказывать давление на рынок.

Сокращение импорта Китаем также не прибавляет уверенности рынку. В роли поддержки выступает засуха в США, которая может повлиять на урожайность соевых бобов.