Новости биржи, опционы. Практически можно смело утверждать что если мы взялись торговать опционами так или иначе мы будем торговать волатильностью. Любая опционная конструкция предполагает изменение ее стоимости в зависимости от изменения волатильности опционов.

Но возникает вопрос о какой волатильности идет речь. Тут вся загвоздка, т.к. есть волатильность базового инструмента которая определяется амплитудой ценовых колебаний, а есть волатильность опциона (подразумеваемая или рыночная) и надо отметить, что корелляция между этими 2-мя видами волатильности далеко не 100%.

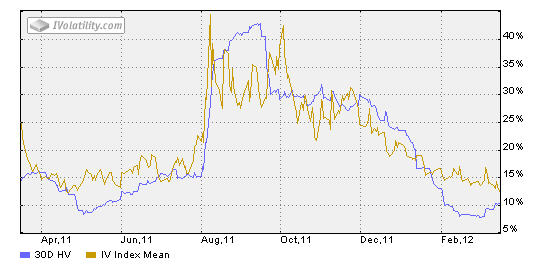

Аналитики кафедры торговли производными инструментами Академии Masterforex-V отмечают, что подразумеваемая волатильность скорее имеет большую корелляцию с активностью открытия позиций и Открытым Интересом на тех или иных страйках. Если посмотреть на рисунок ниже, то можно обратить внимание на высокую корелляцию исторической волатильности (синяя линия) и подразумеваемой (желтая) на SPY

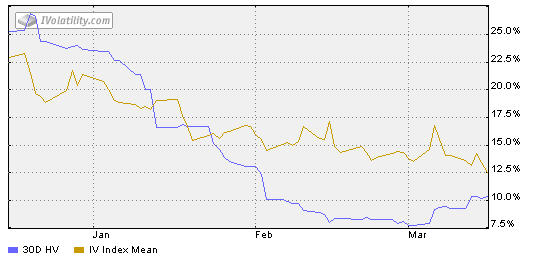

Однако это период 12 месяцев. Если же рассматривать корелляцию этих 2-х волатильностей в контексте краткосрочной торговли, то результаты покажуться нам не удовлетворительными, на рисунке ниже SPY, период 3 месяца, т.е. в таком приближении уже видно достаточные расхождения между исторической и подразумеваемой волатильностью, что может стоить серьезных потерь краткосрочному опционному трейдеру. Что делать? Ну на самом деле ничего в общем то страшного нет в том, что обе волатильности могут не соответствовать друг другу.

Так или иначе главный наш критерий это подразумеваемая волатильность и на ее значения мы и должны ориентироваться в торговле опционами. Историческая же волатильность является для нас неким ориентиром в долгосрочной перспективе. Теперь пару слов о таких стратегиях как стренгл и стредл в контексте торговли волатильностью.

Эти стратегии применимы, но исключительно краткосрочно на высоко ликвидных рынках. Более того, я бы сказал, что фактически это скальпинговый метод торговли внутри поционного спреда, опять же как вы сами понимаете. для такой торговли нужен рынок с такой ликвидностью чтоб забирали ваши лимитные ордера.

Тут встает еще один вопрос о наличии достаточного капитала для такой торговли, т.к. стоимсоть позиции при покупке стредла на фьючерсе ES в зависимости от сроков экспирации может быть 3,5 - 4 тыс, а при продаже и того больше. Решением в данном случае является использование ETF, на те инструменты которые мы собираемся торговать, в случае с S&P500 можног взять тот же SPY, где размер позиции будет в 3 раза меньше.

Аналогом валют в данном случае могут быть филадельфийские ETF-ки типа XDE и XDB (евро и фунт соответственно). Однако еще раз должен обратить внимание на то что такая торговля рискована, управление позицией тут могут быть проблематичными и так или иначе мы должны ориентироваться на показатели внутридневной подразумеваемой волатильности, что дает нам неоспоримое преимущество.