Новости биржи, опционы. Думаю для многих не секрет что такое календарный спред. Но грамотный человек сразу спросит о каком календарном спреде идет речь? Об опционном или фьючерсном. А вот в данном случае об их обоих. Давайте по порядку.

Что такое опционный календарный спред и чем он для нас, спекулянтов, интересен. Это продажа опциона с ближним сроком исполнения и покупка опциона с дальним сроком исполнения, при этом у обоих опционов цена исполнения одинаковая.

При этом тета у ближнего опциона больше, а вега больше у дальнего. Это дает нам интересный эффект, с одной стороны мы зарабатываем на временном распаде, с другой стороны мы не боимся повышения волатильности так как нам это тоже приносит прибыль.

Теперь давайте вспомним, что же такое фьючерсный спред. Это одновременная покупка и продажа фьючерсных контраков, в данном случае на одном инструменте но с разными сроками поставки. Делается это из расчета что в определенный период цена фьючерсных контрактов будет изменяться не одинаково, это связано с сезонным подорожанием либо подешевлением цен одного контракта по отношению к другому.

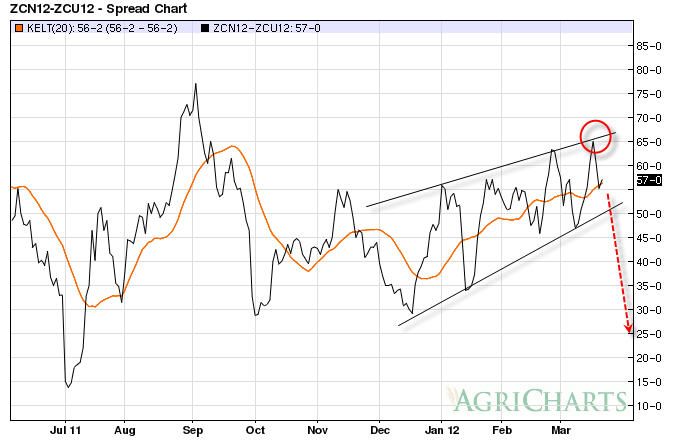

Теперь давайте себе представим, что мы объеденяем эти 2 стратегии в одну, мы вместо фьючерсных контрактов используем опционы, но при этом ориентируемся на сезонную тенденцию. Давайте посмотрим на календарный спред между июльским и сентябрским контратами на кукурузу.

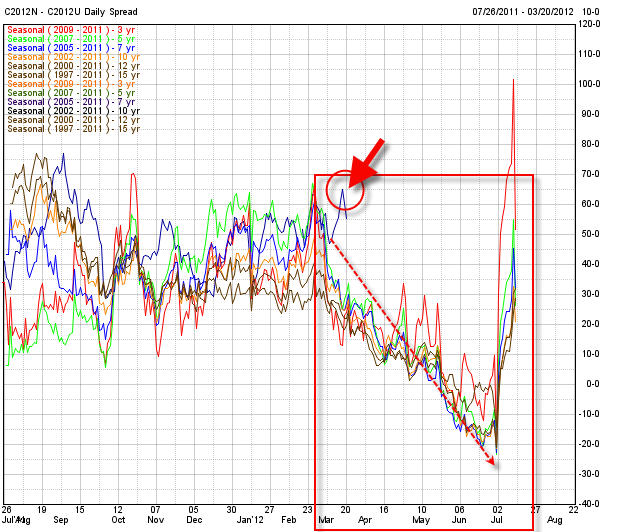

На рисунке выше представлен график спреда, красным кружком отмечено место где может быть потенциальный вход в позицию. Теперь можно посмотреть на сезонную тенденцию представленную на рисунке ниже

можно обратить внимание, в среднем с середины марта стартует сезонная тенденция подорожания сентябрского контракта по отношению к июльскому. Более того эта тенденция сохраняется практически до экспирации июльского контракта.

Как отмечают аналитики кафедры торговли производными финаносвыми инструментами Академии Masterforex-V, обращает на себя внимание потенциал движения более 50 пунктов. Таким образом можно использовать это движение и войти прямыми контрактами, а можно сделать то же самое, но войти не фьючерсами а опционами, т.е. мы продаем июньский опцион и покупаем опцион августовской серии. На рисунке ниже представлен рискпрофиль указанного календарного спреда расчитаного на 4 проданных и 4 купленных опциона.

Что мы ожидаем от такой конструкции: заработать на временном распаде, на возможных перепадах волатильности и использовать перекос в ценах контрактов. Поднятая тема очень обширна и требует детального исследования, которое не возможно уместить в рамках одной статьи. В связи с этим кафедра торговли производными финансовыми инструментами предполагает серию статей по данной теме.