Новости опцинов. Конечно речь пойдет не о синтетических тканях или продуктах питания. В данной статье мы поговорим о всевозможных комбинациях между базовым активом и опционами. Итак у нас есть фьючерс и опционы колл и пут на этот фьючерс, вот об этой троице и пойдет речь.

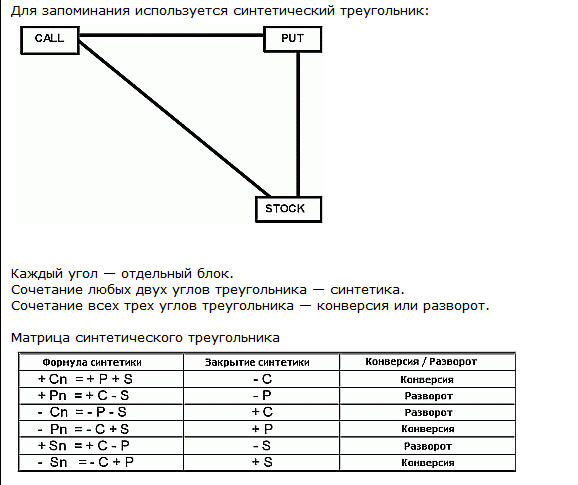

Если сравнивать риск профиль длинного фьючерса и позиции: длинный колл + короткий пут, то можно обнаружить, их профили одинаковы. Так же наоборот короткий фьючерс = проданный колл + купленный пут. Что это нам дает? Некоторые возможности в управлении позицией, для лучшего понимания есть вот такая схема:

По этой схеме видно, что комбинируя опцион и базовый актив можно создавать и синтетические опционы, при чем как длинные так и короткие. Это тема несколько сложная с непривычки. Поэтому предлагаю рассмотреть ситуацию на примере сделки с фьючерсом на японскую йену и опционами на этот фьючерс. Как видно на рисунке ниже были куплены 2 опциона колл и продан один фьючерс, это дельтанейтральная позиция и для нас не важно куда пойдет цена, главное чтобы рынок сделал резкое движение в каую либо сторону.

Далее, как видно на том же рисунке сформировалась очень заманчивая разворотная комбинация, т.е. в данной ситуации нейтральность к рынку не очень была удобна и позицию желательно было перевести в направленную, но при этом сохраняя сниженный риск.

Опцион пут нас в этой ситуации вполне бы устроил, но как его сделать? Да очень просто: мы к указанной позиции добавляем короткий фьючерс, и у нас получается синтетический пут. Далее ситуация на рынке развивалась согласно нашим представлениям, что и позволило реконструированной позиции реализоваться прибылью в 500 дол.