Российский рынок акций сегодня торгуется в зеленой зоне, поддержка пришла в виде новостей из Японии. Там центральный банк увеличил скупку активов до 55 триллионов йен, присоединившись к программам ЕЦБ и ФРС. Французский парламент должен сегодня определиться с налоговым пактом евросоюза. Предполагается строгий контроль за бюджетами стран ЕС. С превышением установленного порога дефицита бюджета к стране будут применяться санкции автоматически. Возросшая доходность испанских бумаг вновь возродила разговоры о необходимости помощи со стороны ESM и ЕЦБ.

В среду, 20 сентября, будут опубликованы финансовые результаты ВТБ за второй квартал. Банк России определился со стоимостью акций Сбербанка. По итогам размещения SPO цена одной акции составила 93 рубля или 3,04 доллара. Стоимость одной GDR, глобальной депозитарной расписки, Сбербанка составила 12,16 доллара. Одна GDR предоставляет право на 4(четыре) обыкновенные акции Сбербанка. Результаты размещения без сомнений увеличат фондовый вес Сбербанка. По завершении текущего кризиса, а он когда-то завершится, грубая прикидка дает рост оценочных банковских мультипликаторов примерно 100 процентов. Кратко — возрастет в два раза.

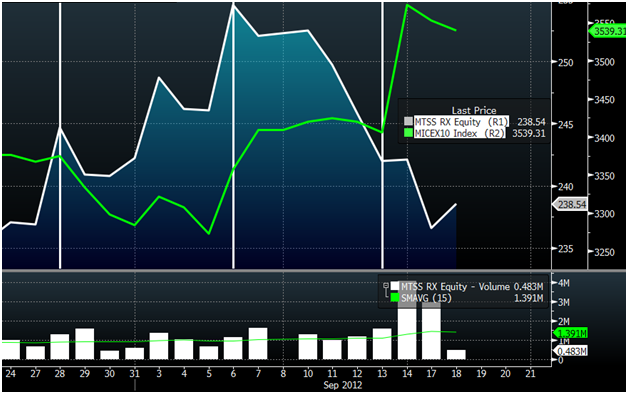

Глядя на графики индекса MICEX10 и акций МТС, можно заметить что при нервозности рынков на акции МТС у инвесторов больший спрос.

MICEX 10, МТС.

На графике это явно видно. С 28.08. по 06.09. заметно падение индекса с укреплением МТС. Во время неопределенности в еврозоне и неоднозначности с решением запуска QE3 31.08 в ходе выступления Бернанке в Джексон Холе. После 06.09., на фоне комментариев Марио Драги о кредитовании регулятором, что повысило оптимизм рынка, пошла совсем противоположная динамика. Наконец, 13.09. , в день запуска QE3 в США, мы видим уже падение МТС.

Чем можно объяснить такое поведение МТС? Ответ напрашивается такой — в непонятной ситуации, инвестору проще переложить инвестиции в тот актив, который наименьшим образом пострадает от негатива. Мобильная связь воспринимается уже как нечто неотъемлемое в жизни человека, как вода или электричество, потому этотактив не столь подвержен негативным явлениям.

Рассмотрев показатели компании, там не увидим разочаровывающих данных. Доходность по дивидендам равна 5,5 процентов, очень прилично, перспективы имеются и вполне понятны, структурных изменений компании, могущих сказаться на операционных показателях не планируется. Выручка от услуг мобильной связи имеет достаточно высокий темп и приводит к росту EBITDA.

Потому акции МТС можно рассматривать как основную защитную бумагу.

Александр Разуваев,

Компания Альпари