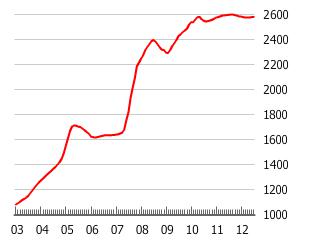

Цены на недвижимость в Китае за последнее десятилетие выросли примерно на 160%. Первопричина кроется в снижении ипотечных ставок в 2003 году. Дешевые кредиты сделали недвижимость привлекательным инвестиционным инструментом с великолепным отношением потенциальной прибыли к рискам. Растущий спрос на жилье привел к росту цен, который, в свою очередь, привлек на рынок еще больше спекулянтов. В 2008 году была введена посткризисная многомиллиардная программа стимулирования экономики, которая еще более подстегнула рост цен:

В 2010 году цены остановились вследствие вмешательства правительства, отреагировавшего на многочисленные жалобы от населения на завышенные цены.

Для «охлаждения» рынка были введены следующие меры:

- с 20% до 30% были увеличены начальные взносы при покупке первого жилья, с 50% до 60% для второго. Ипотечное кредитование всех последующих сделок было запрещено

- увеличены ипотечные ставки

- введен ряд дополнительных налогов на недвижимость в регионах с самыми высокими ценами за квадратный метр

- запрещена покупка недвижимости в Пекине всем лицам, прожившим в этом городе менее пяти лет

В начале текущего года цены продолжили свой рост. В марте стоимость квадратного метра на первичном рынке выросла примерно на 3.6% по отношению к прошлогодним уровням. Причина кроется в недавних заявлениях правительства о введении 20% налога на прибыль от продажи жилья. Продавцы начинают постепенно включать налог в цену, перекладывая его на плечи покупателей, а покупатели предпочитают приобрести до введения налога для того, чтобы не переплачивать в будущем.

По моему мнению, укрепление цен на Китайском рынке сложно назвать пузырем. Пузырь на финансовом рынке формируется, когда рост рынка поддерживает и правительство, и спекулятивное сообщество. Так на рынке недвижимости США до 2007 года формировался классический пузырь, который активно развивался вследствие действий правительства: кредитные ставки снижались, а процесс получения ипотечного займа всячески упрощался. Последствия этих действий нам хорошо известны.

В случае с Китаем ситуация совершенно иная, поскольку руководство Поднебесной демонстрирует целиком противоположную позицию. Оно не только заявляет, что рост цен будет ограничен, но и активно вводит механизмы регулирования рыночных цен. Самое важное при этом, что эти механизмы работают.

Пузырь, которого не существует, лопнуть не может. Если с рынка начнут уходить крупные инвестиционные фонды он может просесть на 10-15%, но даже в этом случае такого обвала как на рынках США в 2007-2008 гг. мы не увидим. Массовый отток капитала маловероятен, поскольку недвижимость может создавать стабильный доход от сдачи в аренду. Как показывает практика последних лет, активы с такими свойствами востребованы даже в периоды кризисов.

Более того, в рамках программы урбанизации правительство Китая планирует инвестировать примерно 6.4$ трлн. для увлечения количества жителей проживающих в городской местности до 60% в 2020 году. Программа направлена на создание полноценного среднего класса для увеличения темпов экономического роста страны. Для реализации этой амбициозной цели жизненно необходима ценовая стабильность на рынке жилья.

Можно сделать вывод, что китайский рынок недвижимости остается интересным для долгосрочного инвестирования ввиду роста темпов урбанизации. При этом действия правительства Китая сводят на нет вероятность продолжения галопирующего роста цен в 2-3% в месяц. При этом сокращение числа «дешевых» кредитов может подтолкнуть юань к дальнейшему укреплению против американской валюты.

Second-hand House Price Index, Shanghai (2003 = 1000)

Александр Михайленко, финансовый аналитик Альпари для портала "Биржевой лидер"