В 2013 году мировая авиационная отрасль продолжила свое глобальное развитие. Благоприятные показатели текущей деятельности отрасли сочетались с событиями, благодаря которым отчетливее становятся видны контуры будущей глобальной авиационной системы.

Пережив временный спад, связанный с мировым финансовым кризисом, отрасль продолжила свою постепенную трансформацию от модели «авиации множества национальных флагов» к модели глобальной отрасли.

Что же ждет акции авиакомпаний на бирже и насколько они интересны для инвесторов, выясняли аналитики разделов "Новости биржи" и "Новости США" журнала инвесторов "Биржевой лидер" совместно с экспертами Академии Masterforex-V.

Общие тенденции авиационной отрасли мира

По предварительным данным IATA, общемировой пассажиропоток составил 2,4 млрд. пассажиров, что на 9% выше результатов 2009 года.

Ожидается, что к 2015 году объем рынка вырастет до3,3 млрд. пассажиров. При этом основным генератором роста станут страны АТР, прежде всего, Китай. Согласно прогнозу IATA, на эту страну придется больше четверти общего прироста пассажиропотока.

Наиболее интересные события на мировом рынке касались долгосрочного развития отрасли. В первую очередь, это консолидация рынка и дальнейшее развитие глобальных альянсов. Все эти процессы ведут к появлению в недалеком будущем транснациональных авиационных Групп, входящих в число 100 крупнейших по обороту компаний мира.

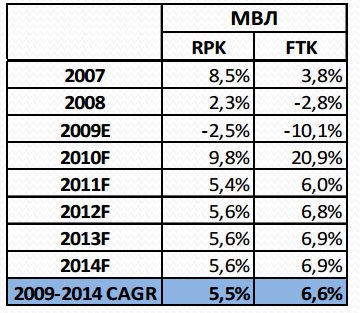

Прогноз IATA мирового роста МВЛ до 2014 г.

Трейдеры о перспективах рынка на примере компании US Airways Group (тикер LCC на NYSE)

Прогноз на рынок международных авиаперевозок стабильный. Этот прогноз отражает ожидания Moodys на фундаментальные бизнес-условия в отрасли на следующие 12-18 месяцев. Несмотря на рост, потенциал роста прибыли будет ограниченным. Медленное восстановление экономики США, продолжающаяся слабость в экономике Европы, ограниченные корпоративные расходы помешают увеличению спроса на авиаперевозки. Но более низкая стоимость топлива компенсирует пониженный спрос и высокие прочие расходы. В результате, операционная прибыль вырастет умеренно. Мы ожидаем увеличение доходности от -1% до 3% в 2013 г. и 3% в 2014 г.

- Общие сведения о компании. US Airways Group это группа компаний-авиаперевозчиков, оперирующая более 3100 полетами в день в США, Мексике, Европе, Среднем Востоке, Карибах, Центральной и Южной Америке. Компания имеет долгосрочный рейтинг В3 агентства Moodys. Рейтинг был повышен с Саа1 13 ноября 2012 г.

- Отчет о доходах и расходах за 6 мес. 2013 г. По сравнению с прошлым годом:

- Выручка выросла на 3%.

- Операционные расходы сократились на 1,5%.

- Прибыль до уплаты налогов выросла на 12%.

- Прибыль на 1 акцию (Diluted earnings per common share) составила 1,65 доллара против 1,82 долл. годом ранее. Ухудшение данного показателя произошло за счет увеличения количества акций в обороте.

- Баланс. Из интересного можно отметить следующее. По сравнению с 31 декабря 2012 года по состоянию на 30 июня 2013 года:

- Парк самолетов увеличился на 664 млн. долларов.

- Задолженность за air traffic выросла на 481 млн. долларов.

- Долгосрочная задолженность увеличилась на 1002 млн. долларов.

- Собственный капитал вырос на 464 млн. долларов.

Отчет о движении денежных средств. Из интересного можно отметить следующее. За 6 месяцев 2013 года компания получила 2 628 млн. долларов от выпуска долговых обязательств и погасила 1 538 млн. долларов долговых обязательств. За аналогичный период прошлого года компания выпустила долговых обязательств на 178 млн. долларов и погасила 263 млн. долларов США.

Анализ мультипликаторов

Показатель EPS (прибыль на акцию) снизился, однако, как мы видим из последнего отчета, это снижение произошло за счет увеличения количества акций при росте абсолютного значения прибыли.

Рост продаж на 2,96% относительно предыдущего года является положительным фактором. Так, основные конкуренты компании United Continental Holdings Inc: (NYSE: UAL) и Delta Air Lines Inc: (NYSE: DAL) показали рост 0,62% и -0,26% соответственно.

Рост продаж за последний квартал обусловлен сезонностью бизнеса.

Показатели ROE и ROA значительно лучше, чем у конкурентов (UAL и DAL).

Коэффициенты ликвидности показывают положительную динамику. И они примерно в 2 раза лучше аналогичных коэффициентов конкурентов.

Коэффициенты рентабельности достаточно стабильные, при этом показатели лучше либо находятся на уровне конкурентов.

Отношение долгов компании к собственному капиталу значительное, но не растет, при этом аналогичные показатели у конкурентов значительно хуже.

Долгосрочная динамика финансовых показателей

1. Мнения аналитиков. По мнению аналитиков:

- Выручка компании будет расти в ближайший год относительно соответствующих периодов прошлого года, примерно на 2%.

- Прибыль на акцию будет снижаться.

Рекомендации аналитиков:

Reuters: Hold-Buy;

ZACS: Strong Buy.

2. Новости о компании. Важнейшим фактором, влиявшим на динамику цен на акции компании в 2013 году, является возможное объединение US Airways Group и American Airlines. Объявлено об этом было 14 февраля 2013 года. Объединенная компания станет одним из крупнейших в мире авиаперевозчиком с капитализацией более 11 млрд. долларов. При этом в случае объединения с компанией American Airlines компания Moodys повысит рейтинг объединенной компании до B2. По различным оценкам, синергетический эффект от слияния составит около 1 млрд. долларов за счет увеличения цен (сейчас цены находятся на уровне 2000 года) и снижения расходов, пояснили трейдеры кафедры торговли производными финансовыми инструментами Академии Masterforex-V.

Однако 13 августа 2013 г. антимонопольные ведомства США заблокировали слияние.

3. Выводы и рекомендации. Исходя из вышеперечисленного, можно сделать следующие выводы:

- Динамика развития отрасли положительная, хотя темпы роста незначительные. При этом планируемые темпы роста US Airways Group соответствуют темпам роста отрасли.

- Компания уже третий год подряд работает с прибылью, но предполагается, что рентабельность продаж будет снижаться.

- Ликвидность компании лучше ближайших конкурентов и находится на среднем для отрасли уровне.

- Важнейшим фактором, повлияющим на дальнейшую цену акции будут новости о слиянии компаний.

Возможно небольшое снижение цены до уровня 14,8-15 долларов США, однако фундаментальных причин для существенного снижения пока нет, пояснили аналитики компании Nord FX (входит в ТОП рейтинга брокеров Форекс Академии Masterforex-V). Любая новость о сдвигах в слиянии компании подтолкнет цены вверх. Поэтому возможно применение стратегий, позволяющих заработать на флете либо движении вверх.