Новости банков, Россия. Текущий год для рынка ипотечного кредитования отметился высокой активностью российских банков и, соответственно, значительным увеличением количества предложений по ипотечным кредитам. Одни банки снижали процентные ставки, другие – в дополнение к этому урезали минимальный размер первого взноса, первые – увеличивали сроки кредитования и объемы кредитов, а вторые отвечали им отменой единоразовых комиссий за оформление и выдачу кредита.

В результате сегодня можно найти такие условия предоставления кредита под залог жилья, которые даже превосходят докризисные предложения. И россияне охотно ринулись занимать очередь за жильем в долг. Начинает казаться, что рынок недвижимости возродился и вот-вот ипотечные кредиты станут доступными большей части населения. Но так ли это на самом деле? Есть ли по-настоящему выгодные кредитные программы, которые позволят всем желающим стать обладателем собственного жилья?

Что предлагает рынок ипотечного кредитования?

На сегодняшний день, объясняют эксперты Академии форекс и биржевой торговли Masterforex-V, ставка кредитования по ипотеке в банках России практически одинакова у всех банков: от 11 до 14% годовых в рублях, средний показатель по стране составляет 12,2%, что даже лучше показателя начала 2008года. Тем временем, средневзвешенная ставка по кредитам в иностранной валюте опустилась уже к 9,7%.

Действительно, банки пошли на значительные уступки населению. Помогает им в этом и государство, финансируя ряд программ, особенно для молодых семей. Благодаря ипотеке стало возможным не только купить квартиру на вторичном или первичном рынках, но и построить собственный дом.

Тем не менее, у каждого банка свои сроки, процентные ставки, требования к заемщику и условия пользования кредитом. Но есть и общие черты для большинства банков:

• ниже ставка – больше комиссия, и наоборот;

• ниже ставка – больше первоначальный взнос, и наоборот;

• ниже ставка (и/или нет комиссии) – возможны скрытые платежи: высокие штрафы за просрочку и/или больше дополнительных расходов по оформлению кредита, а также могут быть особые условия относительно преждевременного погашения.

Поэтому, аналитики компании FOREX MMCIS group рекомендуют – после получения согласия банка на предоставления кредита:

• внимательно ознакомиться с кредитным договором, прежде чем совершать какие-либо платежи или его подписывать;

• выяснить все условия, которые могут повлечь за собой изменение размера ежемесячных платежей, последствия просрочек, условия преждевременного погашения и т.д.;

• обратить внимание на итоговую сумму процентов, которые придется ежегодно платить – соответствуют ли они ожидаемому значению.

Следует также помнить, что для осуществления ипотечной сделки понадобится сделать не только первоначальный взнос (в большинстве случаев), но и иметь деньги на оплату комиссии банка, заключения страхового полиса, оформления нотариальных документов, проведения оценки объекта недвижимости и непосредственно регистрации сделки.

Лучшие кредитные предложения

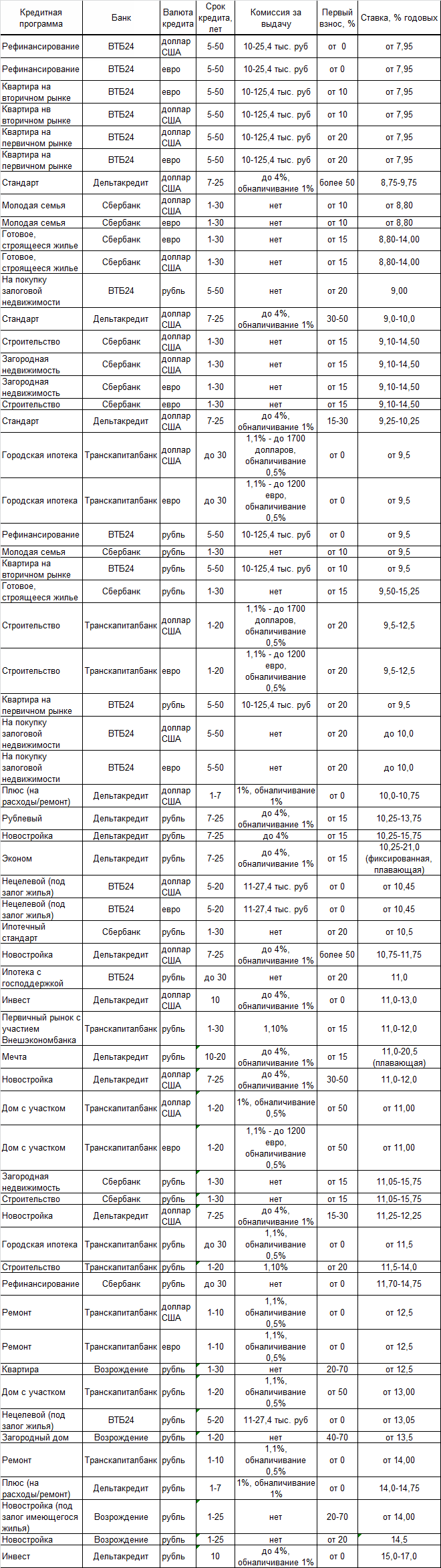

Ипотекой в России занимаются многие банки, но особенного успеха добились самые крупные, а также специализирующиеся на ипотеке кредитные организации. Так пятерка лидеров данного рынка (Сбербанк, ВТБ24, Дельтакредит, Запсибкомбанк, Транскредитбанк) выдают около 80% всех ипотечных кредитов, тогда как почти сотня остальных банков делит между собой 20%:

• Сбербанк. Особое признание у населения получила ипотека «Молодая семья», выдаваемая Сбербанком со ставкой от 8,8% годовых в долларах и евро, а в рублях от 9,5%. Максимальный размер ставки тут зачастую зависит от города – чем он крупнее, тем меньше ставка. К примеру, для Москвы она не более 12%.

Сбербанк на пару с ВТБ 24 стали локомотивами всего рынка, заставляя остальных участников равняться на себя, предлагая беспрецедентные для настоящего времени условия. На данный момент самыми популярными и выгодными являются следующие кредитные программы на покупку жилья:

Как видим из таблицы, по величине минимальной ставки лидирует ВТБ24, стартуя с отметки 7,95% годовых в иностранной валюте. Получить под такие условия кредит на покупку жилья можно при уровне первого взноса только от 60% и на срок до 7 лет. При минимальном же взносе 10% или 20% для квартиры на вторичном или первичном рынке жилья соответственно реальное значение годовой ставки будет 9,25-10,15%. Срок кредитования составляет от 5 до 50 лет, что позволит индивидуально подобрать размер ежемесячного платежа исходя из уровня платежеспособности заемщика.

Также от 7,95% годовых в евро или долларе США можно в ВТБ24 перекредитоваться и таким образом значительно сэкономить за годы пользования кредитом по более низкой ставке.

Минимальный размер ставки в рублях составляет 9,5% как у ВТБ25, так и у Сбербанка. Причем Сбербанк может похвастаться отсутствием комиссии по большинству своих программ ипотечного кредитования.

Немного выше ставка у банка «Дельтакредит» - 8,75-9,75% в долларах США при размере первого взноса более 50%. Если же взнос на уровне 30-50% ставка будет 9,0-10,0%, а при 15-30% взносе ещё выше – 9,25-10,25% годовых. Помимо этого ещё придется оплатить комиссию, которая составит до 4% от суммы кредита, а в случае необходимости обналичивания кредитных средств - ещё 1%. Стоит отметить, что максимальный размер комиссию у данного банка повлечет за собой снижение процентной ставки от 0,5% до 1,5%. Максимальный срок кредитования в Дельтакредите 20-25 лет, в зависимости от конкретной программы.

Интересные предложения также у Транскапиталбанка. Программа «Городская ипотека» от 9,5% годовых в валюте с возможным отсутствием первоначального взноса. Максимальный срок кредитования данной кредитной программы составляет 30 лет при относительно небольшом значении комиссии в 1,1%, которая к тому же ограничена определенной суммой. Строительная программа данного банка предполагает от 20% первоначального взноса и 9,5-12,5% годовых в иностранной валюте на срок до 20 лет, что является весьма выгодным предложением для ипотечного кредита, предназначенного для строительства нового дома.

Редколлегия журнала "Биржевой лидер" и эксперты академии биржевой торговли Masterforex-V проводят опрос на форуме Forex: как по вашему мнению: будут ли процентные ставки на ипотеку в 2011 году падать и можно брать кредиты?

• да, финансовый кризис закончился;

• нет, банки не заинтересованы в низких процентных ставках, ипотечный кредит пока брать не стоит.