На начавшейся сегодня, 2 февраля, новой торговой неделе, мировые Центральные банки вновь будут в центре внимания участников рынка.

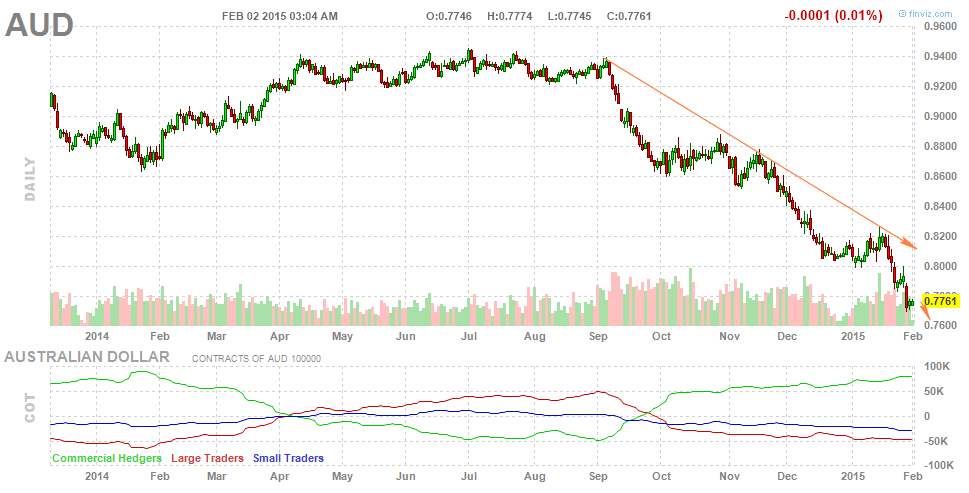

Во вторник, 3 февраля, ожидается решение Резервного банка Австралии (РБА) относительно сохранения или снижения процентной ставки, которая с августа 2013 года находится на уровне 2,5%. Рынки процентных свопов указывают на то, что вероятность снижения ключевой процентной ставки РБА во вторник составляет 70%, в то время как доходность 10-летних государственных облигаций Австралии продолжила снижаться и достигла новых минимумов в районе 2,34%.

По мнению аналитиков кафедры опционной торговли Академии Masterforex-V, РБА собирается присоединиться к центральным банкам Новой Зеландии, ЕС, Дании, Швейцарии и Канады в направлении смягчения монетарной политики. Вероятно, что действия этих центральных банков отражают больше, чем шаги по борьбе с низкой инфляцией. Они могут указывать на снижение уверенности в перспективах мирового роста. Новости из Китая о том, что производственный сектора там сократился и показал значение ниже от метки 50 впервые за 2 года, также не вселяет оптимизма по поводу мировых перспектив роста потребления нефти, металлов и т.п.

Однако продолжающийся активный рост цен на жилье в Австралии в январе может стать преградой для снижения процентных ставок в Австралии на ближайшем заседании. Фьючерс австралийского доллара находится на многолетнем минимуме в районе 0,7761 Указание на смягчение монетарной политики или понижение процентной ставки могут способствовать дальнейшему снижению австралийского доллара.

В четверг, 5 февраля, ожидается решение по монетарной политике от Банка Англии. Участники рынка не ожидаются изменения в денежно-кредитной политике Великобритании.

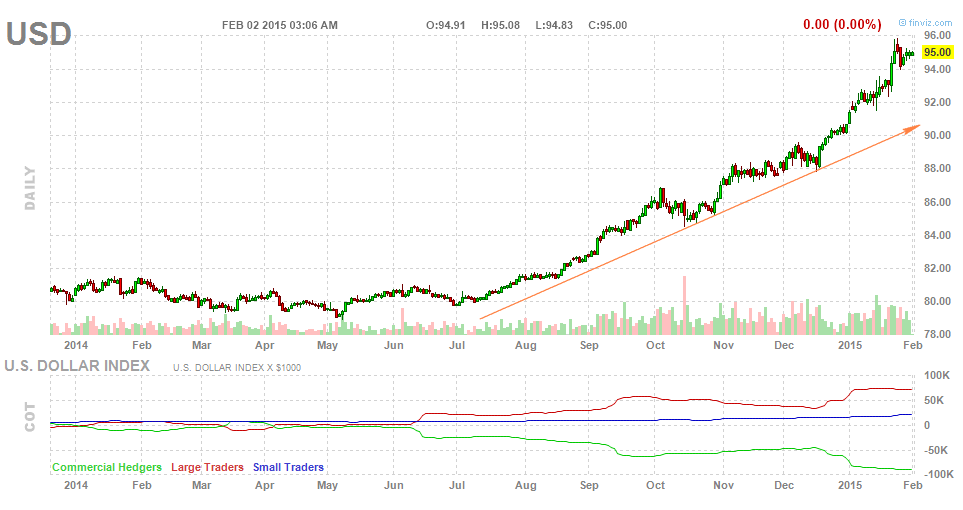

Неделя завершится выходом отчета Non-Farm Payrolls в США в пятницу, 6 февраля. Учитывая состояние мировой экономики и более слабый, чем ожидали аналитики, рост валового внутреннего продукта США в 4 квартале на 2,6%, участники рынка будут ожидать подтверждения улучшения ситуации на рынке труда. Федеральная резервная система США подчеркнула важность роста занятости перед ожидаемым первым повышением процентных ставок позднее в 2015 году. Несмотря на замедление роста доллара, выход показателя занятости выше 230 000 в январе может способствовать его росту против остальных мировых валют. Данные выше 200 000 будут в соответствии с ожиданиями аналитиков и покажут устойчивое улучшение на рынке труда.