Новости банков, Россия. 7 сентября Всемирный экономический форум опубликовал рейтинг глобальной конкурентоспособности 142 государств мира на 2011-2012 годы, согласно которому Россия, потеряв три позиции, заняла 66 место. Ближе к столь непочетному концу списка Российскую Федерацию отодвинули именно финансовые показатели. Российские банки получили оценку «очень плохо», таким образом, поставив Россию по развитию финансовых рынков на 129 место из 142 возможных.

В последние годы количество банков в России годы постоянно снижается. Многие участники рынка говорят, что в ближайшее время в стране останется только 500-600 банков. Прогноз, действительно, кажется реальным. Но такова ли динамика развития банковского сектора России на самом деле? Есть ли активно развивающиеся банки, способные вывести Россию в будущем на более высокое конкурентоспособное место?

Инвесторам: какова динамика развития банков России?

Конкуренция. Как известно, лучшим условием для развития какого-либо из рынков является наличие здоровой конкуренции. В России же данный аспект практически отсутствует, так как вся банковская система завязана на государстве. Наиболее крупные кредитные организации всегда могут рассчитывать, в случае необходимости, на поддержку со стороны государства. Частные коммерческие банки с ними конкурировать просто не в состоянии – не та весовая категория.

Соответственно, по причине разницы в структуре собственности, с большинством зарубежных банков ТОП-10 российских банков также нельзя сравнивать нельзя. Мелкие частные банки и вовсе не могут бороться с западными транснациональными монстрами.

Количество банков. В соответствии с данными Центрального Банка России по состоянию на 01 января 2011 г. количество банков в стране составляло 1012 организаций. Из этого числа 406 банков, то есть 40,1%, можно уверенно отнести к мелким банкам, так как их уставной капитал не превышает 180 млн. руб., в тоже время 250 банков (24,7%) близки к этой границе. Выходит, что в зоне повышенного риска оказываются 656 банков (64,8%).

Что касается предшествующей динамики, то на начало 2008 года в РФ насчитывалось 1136 банков, на 01 января 2009 года – 1108 банков, а на 01 января 2010 года их стало 1058. Итого потери по годам составили: 2008 – 28 банков, то есть 2,46%; 2009 – 50 банков или 4,51%; 2010 – 46 банков (4,35%).

Динамику активов кредитных организаций можно проследить по таблице, подготовленной аналитиками Академии Masterforex-V, на основе официальных данных Банка России. В каких банках РФ наблюдается наиболее быстрый рост активов, а в каких прослеживаются элементы медвежьего тренда, при котором инвесторам и вкладчикам нужно быть осторожными, чтобы не оказаться "последними в очереди" тех, кто забирает свои сбережения с банка?

Как видим исходя из таблицы, составленной экспертами факультета инвестиций Академии Masterforex-V, наиболее динамически развивающимися в России в период с 2010 по 2011 гг. исходя из величины и скорости наращивания нетто активов являются следующие банки:

1.АИГ Банк - 2 164.71%

2.Банк Фининвест - 307.02%

3.Максвелл - 224.50%

4.АМБ Банк - 205.87%

5.Открытие - 198.08%

6.Русский Ипотечный Банк - 175.70%

7.1-й Процессинговый Банк - 168.83%

8.Международный Финансовый Клуб - 157.74%

9.Тройка Диалог - 154.21%

10. Тихоокеанский Внешторгбанк - 149.99%

Вывод капитала и резкое уменьшение нетто активов наблюдается в следующих банках России:

1.Сантандер Консьюмер Банк --51.29%

2.Северная Казна --48.16%

3.Сведбанк --33.53%

4.Свенска Хандельсбанкен --31.63%

5.Сургутнефтегазбанк --23.18%

6.Лада-Кредит --22.36%

7.Ипотека-Инвест --21.79%

8.Центрокредит --19.93%

9.Русский Земельный Банк --18.53%

10. АйСиАйСиАй Банк Евразия - -18.46%

Убытки банков. Количество убыточных банков постоянно растет. Так, буквально за месяц убыточных банков в стране стало больше на 40% — проблемными на 1 августа стали 127 кредитных организаций относительно 90 участников, показавших негативный финансовый результат на месяц раньше.

Такие резкие изменения количества убыточных участников банковского рынка свидетельствуют о масштабности проблемы достоверности отчетности банков, которая чаще всего и становится причиной для отзыва лицензии банка регулятором.

За июль общий убыток кредитных организаций достиг 4 млрд. рублей, когда месяцем ранее был равен 2,23 млрд. рублей. По более ранним данным, на 1 июня и 1 мая в банковской системе насчитывалось 153 проблемных организации, тогда как на 1 апреля – 93 банка. На 1 марта в категории убыточных присутствовали 198 участников.

Проблемы отчетности. Данная статистика также говорит о массовом распространении проблем достоверной банковской отчетности и различного подхода к ее ведению в разные месяцы года. Относительно неплохие результаты по банковской системе по первым квартальным датам связаны с желанием банков предоставить такие данные, которые показывают соблюдение ими требуемых нормативов и требований. К примеру, 1 апреля 2011 года банки ожидали на окончание моратория по нарушению требований касательно доходности в рамках условий для участия банков в системе страхования вкладов, который должен был закончиться 30 июня 2011 года. Банки рисковали исключением из этой системы, если бы продемонстрировали отрицательные результаты финансовой работы в течение двух кварталов подряд. Тем не менее, уступки банкам были сохранены.

Драйверы рынка. Основные пути, по которым идет в настоящее время изменение количественного и качественного наполнения существующей банковской системы, по мнению экспертов Академии форекс и биржевой торговли Masterforex-V, следующие:

- слияние – банки объединяются, преследуя цель увеличить и сохранить капиталы;

- поглощение – крупные банки скупают более мелкие банки, увеличивая свой капитал;

- банкротство – закрытие банков в виде самоликвидации (или ликвидация по решению суда), например вследствие несоблюдения мелкими банками всех требований Банка России относительно работы и размера уставного капитала.

Туманные перспективы. Сколько банков в итоге останется, утверждать с уверенностью не может никто. Да и будет ли от этого хорошо или плохо для России также сложно сказать. Как показывает мировой опыт, если банк сумел найти и устойчиво удерживает свою нишу по определенным банковским услугам, то уже становится не важно – мелкий это или крупный банк, главное то, что он работает честно, без нарушений законодательства и с соблюдением нормативов. Примером этому небольшая страна Швейцарии (стабильно занимающая первое место рейтинга глобальной конкурентоспособности), на территории которой мирно функционируют как крупные, так и мелкие банки, причем их очень много, но работа есть у всех, и каждый банк нужен.

Какие банки России развиваются наиболее динамично?

На фоне несколько удручающего, но вполне закономерного общего развития банковской системы России, стоит отметить и массу банков которые регулярно демонстрируют превосходные темпы роста. К примеру, ТОП-100 по размеру чистых активов на 01 июля 2011 года демонстрирует рост данного показателя к предыдущему периоду у более чем двух третей данного списка банков. Тогда как особо заметные результаты в абсолютных величинах демонстрируют, конечно, постоянные лидеры всех банковских рейтингов (в первую очередь госбанки), то в процентном выражении есть свои фавориты.

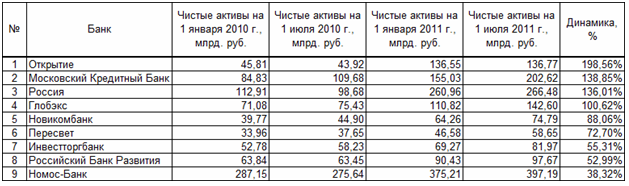

Рекордсмены в среднем весе. Наиболее значимыми на фоне остальных по этому критерию стали девять банков, большинство из которых вот уже несколько периодов подряд демонстрирует уверенное увеличение чистых активов – каждый на более чем 35% за последние полтора года – все они представлены в таблице ниже.

Динамика роста чистых активов по мнению экспертов Академии Masterforex-V, выглядит следующим образом:

Рекордсменом, с впечатляющей динамикой роста чистых активов на 198,56% является банк «Открытие». Вслед за ним с заметной разницей идет «Московский Кредитный Банк» (138,85%), совсем немного отстал банк «Россия» (136,01%).

Банк «Глобэкс» за данный период сумел удвоить свои чистые активы (100,62%), близок к этому и «Новикомбанк» (88,06%), далее следуют банки «Пересвет» (72,72%), «Инвестторгбанк» (55,31%), «Российский банк Развития» (52,99%) и «Номос-Банк» (38,32%).

Стоит отметить, что чем больше активы банка, тем меньшей динамикой он обладает. Так среди указанных выше банков наибольшее денежное выражение чистых активов имеет «Номос-Банк» (397,19 млрд. руб.) при наименьшем процентном значении роста, тогда как рекордсмен – банк «Открытие» всего 136,77 млрд. руб. В этом плане по новому смотрится динамика развития банка «Россия»: 136,01% роста до величины 266,48 млрд. руб.

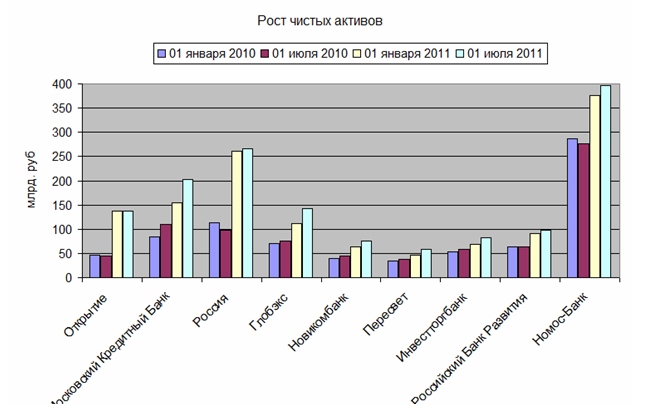

Если же проследить динамику изменения по каждому из периодов с 01 января 2010 года по 01 июля 2011 года, то постоянный прирост активов наблюдается только у «Московского Кредитного Банка», банка «Глобэкс», а также у «Новикомбанка», банка «Пересвет» и «Российского Банка Развития». Наиболее наглядно это видно на графике ниже:

Лучшая динамика развития. Наиболее стабильная динамика, как видно из графика, у «Московского Кредитного Банка» - каждый период отмечается заметным приростом чистых активов, тогда как никто из остальных столь «красивым» графиком похвастаться не может. К примеру, банк «Глобэкс» заметно улучшил свои показатели в течение только последних двух периодов с относительно слабым приростом 01 июля 2010 года. Хорошая стабильная динамика и у «Новикомбанка», банка «Пересвет» и «Инвестторгбанка», хотя размеры прироста заметно ниже.

Опрос на форуме трейдеров "Биржевого лидера" и землячества трейдеров и инвесторов Москвы Академии Masterforex-V: как вы считаете, продолжат ли банки России позитивную динамику развития?

▪ да, банки с каждым годом будут только наращивать активы;

▪ нет, лидеры будут постоянно меняться.