Новости банков России. Насколько выгодными являются депозиты для обеих сторон – банков и вкладчиков? Судя по тенденции последнего месяца нынешней осени, можно однозначно сказать, что выгодно это для обоих участников договора.

Так, в ЦБ РФ регулярно мониторят официальные интернет-ресурсы десяти самых сильных банков Российской Федерации, среди которых: Сбербанк РФ, Газпромбанк , ВТБ 24, Банк Москвы, Райффайзенбанк, Росбанк, Альфа-банк, банк "Уралсиб", Россельхозбанк и МДМ банк. Именно этим банкам России вкладчики доверяют больше всего, вкладывая свои сбережения. Вот банки эти и решили отблагодарить своих вкладчиков повышением процентных ставок по депозитным вкладам.

Почему в 2011 стали расти процентные ставки по депозитам?

Как отметил Евгений Ольховский, ведущий эксперт Академии форекс и биржевой торговли Masterforex-V, если подытожить собранные данные о нынешнем росте процентных ставок по депозитным вкладам в национальной валюте среди указанных выше банков, то среднее значение максимальной депозитной ставки выросло до 9%, тогда как в предыдущем периоде эта цифра составила 8,93%. И это не предел, процентные ставки продолжают расти. Причем с рекордной скоростью. А как же еще стимулировать вкладчиков разместить свои «кровные» в банке?!

■ максимум рынка. Такая активность банков в работе с вкладчиками стала поводом для пристального отслеживания Департаментом ситуации на финансовом рынке среди самых значимых игроков – десятки успешных банков в период с июля 2009-го года по нынешний период. Так, согласно проведенным исследованиям, за этот период наиболее высокой ставкой по депозитам стала цифра – 15% годовых, которая и действует сейчас;

■ почему растет ставка? Причинами такого активного роста процентных ставок для вкладчиков, в первую очередь, является кризисная экономическая ситуация, которая может привести к девальвации национальной валюты и росту инфляции. А благодаря такой политике банков, которая сосредоточена на привлечении максимального количества вкладчиков, все это поспособствует сохранению капитала и капитализации банковских ресурсов. Также это «сгладит острые углы» дебиторской задолженности;

■ анализ 2010 года. Но не все так гладко как хотелось бы. Согласно аналитическим данным Департамента связей с общественностью ЦБ РФ, известно, что в прошлом, 2010-м году, было отмечено некоторое снижение процентных ставок по депозитным счетам на 4,83 п.п. Причем снижение это было постепенным – в первой части года снижение составило 0,50 п.п. – с 8,35% до 7,85%. После этого на депозитном рынке наступила стагнация – несколько месяцев ставка не двигалась и держалась на уровне 7,88% годовых;

■ почему не росли ставки в 2010? Характеризуя выше описанную ситуацию можно предположить, что причиной некой стабильности в росте ставок по депозитам является рост и стабильность экономики, когда население имеет постоянный и регулярный доход, позволяющий делать вклады. Это благоприятный период для любого банка – клиенты сами идут, поэтому ставки можно снизить. С другой стороны, в чем «фишка» топ-10 банков? По идеи, в их стабильности и высокой ликвидности активов. Тогда, по логике вещей, в таких банках ставки не должны отличаться такой динамикой, они должны постепенно меняться в зависимости от рыночных условий. Вот и возникает вопрос о доверии к самым крупным банкам «Земли Русской», не говоря уже о менее успешных банковских организациях;

■ в чем особенность 2011 года? В текущем году с приходом новых финансовых трудностей, банки снова начали повышать ставки для вкладчиков, активно приглашая их стать клиентами надежных финансовых учреждений. Так, согласно очередной аналитике, стало известно, что в сентябре месяце, ставка подросла на 0,26 п.п. А на протяжении октября, рост среднеарифметической максимальной ставки по вкладам в национальной валюте составил 1,93 п.п. Таким образом, уже к концу октября средняя ставка по депозитным счетам составила 8,33%, то есть практически вернулась к прежнему высокому уровню.

Что будет со ставками дальше: рост или падение?

Дабы урегулировать такие колебания и стабилизировать процентные ставки по депозитам в национальной валюте, Центральный Банк обратил внимание представителей десятки ТОПовых банков, чтобы те придерживались в рамках коэффициента в размере 1,5 процентного пункта. По мнению уполномоченных Центробанка РФ, данный подход сбалансирует рынок финансовых услуг и вернет его в рамки здоровой конкуренции. Кроме этого, действия в рамках заданного коэффициента поспособствует стабильности банков и росту доверия вкладчиков к выбранному банку. Также это, в какой-то степени, убережет ликвидность банком, укрепит их силы:

■ действия Минфина. В депозитную политику также вмешалось Министерство Финансов РФ, которое подготовила законопроект, регулирующий верхний порог максимально возможных ставок по депозитным вкладам в национальной валюте. Это также призвано для того, что бы стабилизировать финансовый рынок. Так, согласно этому законопроекту, рекомендуется иметь уровень ставок для рублевых депозитов не выше 2/3 ставки рефинансирования, тогда как для валютных счетов этот показатель будет рассчитываться индивидуально в соответствии с индикатором стоимости финансовых ресурсов LIBOR;

■ рост продолжается. Несмотря на дебаты по поводу заявленного законопроекта, банки по-прежнему стремятся повышать ставки для вкладчиков. Сегодня больше 10% годовых для вкладов в национальной валюте предлагают не мало банков. И это притом, что официальная ставка рефинансирования ЦБ РФ на сегодняшний день составляет 8,25%.

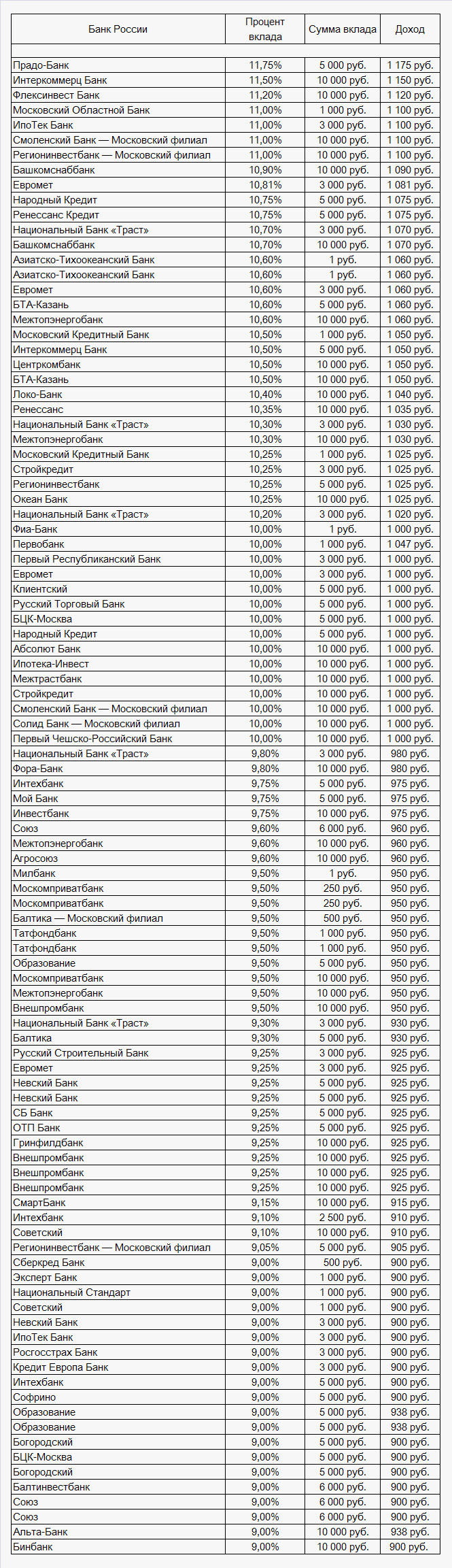

Рассмотрим процентные ставки в банках России в декабре 2011. Срок депозита 1 год без пополнения с условием снятия в конце срока:

Как видим из данных таблицы, наиболее высокий процент по вкладу предлагают:

1. Прадо-Банк - 11,75%

2. Интеркоммерц Банк - 11,50%

3. Флексинвест Банк - 11,20%

4. Московский Областной Банк - 11,00%

5. ИпоТек Банк - 11,00%

6. Смоленский Банк — Московский филиал - 11,00%

7. Регионинвестбанк — Московский филиал - 11,00%

8. Башкомснаббанк - 10,90%

9. Евромет - 10,81%

10. Народный Кредит - 10,75%

Наиболее низкие ставки в предновогодние дни предлагают:

1. Башкомснаббанк - 5,50%

2. Транскредитбанк - 5,45%

3. Транскредитбанк - 5,45%

4. ВТБ 24 - 5,45%

5. Нордеа Банк - 5,25%

6. Нордеа Банк - 5,00%

7. Башкомснаббанк - 5,00%

8. Эксперт Банк - 4,50%

9. Транспортный - 2,50%

10. Клиентский - 2,00%

Что же выбрать: надежность или больший доход?

Так что же можно сказать относительно того, в какой банк вложить деньги, что бы они принесли прибыль (см. Банки России: рост или падение ожидает ставки по депозитам в рублях?)? А сказать можно следующее: какая бы ситуация не произошла на финансовом рынке, десятка самых крупных банков всегда будет «на коне».

То есть, при выборе банка, эксперты Академии Masterforex-V рекомендуют обращать внимание на объем собственных активов банка – чем их больше, тем надежнее банк. Соответственно, такой банк способен порадовать вкладчика не только достаточно высокими процентными ставками, но и сохранностью вклада. Не зря ведь существует такое понятие, как «золотая середина».

Опрос "Биржевого лидера" на форуме трейдеров: как вы считаете, в какой валюте выгоднее в банке хранить свои деньги?

• в российских рублях, ведь ставка по ним всегда выше;

• в долларах, это наиболее стабильная валюта;

• в евро, наиболее перспективная и гибкая валюта.