Решение Совета директоров Центрального Банка РФ 31 июля снизить ключевую ставку и в целом стоимость инструментов рефинансирования полностью совпало с ожиданиями экспертов: ставка была понижена на 50 базисных пунктов, до 11 процентов годовых.

Вместе с тем заявление Центробанка России, обосновывающее снижение, было тревожным и кратким: несмотря на понижение ставки, ЦБ практически официально заявил, что третий квартал текущего года, согласно его мнению, может стать не первым кварталом восстановительного роста, а периодом новой рецессии.

Мнение Совета директоров Центробанка относительно ситуации с инфляцией уже достаточно уверенное: всплеск инфляции в прошлом месяце (15,8 процента год к году против 15,3 процента в июне) был сугубо тарифным, нет сомнений, что через год, в июле будущего года, темпы роста потребительских цен составят ниже 7 процентов, риски недостижения ИПЦ уровня 4 процентов годовых в 2017 году не рассматриваются. Не рассматриваются также и риски усиления инфляции на протяжении осени-зимы текущего года из-за «эффекта переноса» - реакции цен на июльскую почти двадцатипроцентную девальвацию российской нацвалюты: судя по всему, Центробанк считает гипотезу о сверхбыстрой адаптации российской экономики к плавающему курсу рубля подтвердившейся.

Плохие предчувствия.

Уверенность Центрального Банка России в низкой инфляции скорее негативная для экономики новость, нежели хорошая, так как кроме «умеренно жесткой» денежно-кредитной политики инфляцию подавляет дефицит внутреннего спроса и в целом охлаждение в экономике страны. Об этом ЦБ говорит тоже с неприятной уверенностью: из заявления Центробанка следует, что ЦБ недооценил в предыдущих версиях прогноз периода снижения внутреннего спроса в экономике, из-за чего «возможен пересмотр прогноза годового темпа прироста ВВП в сторону снижения».

Как ранее сообщалось, в настоящее время в двух сценариях Центробанка России годовое снижение ВВП в текущем году прогнозируется в пределах 3,5-4 процентов. ЦБ констатирует, что увеличилась вероятность реализации сценария долгосрочного сохранения цен на нефть на уровне не выше 60 долларов за баррель, очевидно, так аналитики Центрального Банка предупреждают, что в сентябрьском прогнозе регулятора в пессимистичном сценарии снижение ВВП за текущий год может прогнозироваться ниже чем 4 процента.

Во втором квартале этого года спад, согласно оценкам Минэкономики, составлял 4,4 процента годовых. 27 июля Алексей Улюкаев, министр экономики РФ, подтвердил ранее обнародовавшееся утверждение относительно того, что «нижняя точка» динамики ВВП пройдена (или будет пройдена в августе месяце) и по итогам текущего года снижение не превысит 2,6-2,8 процента. Фактически полемика Минэкономики и Центробанка идет вокруг исключительно конъюнктурных моментов. Третий квартал нынешнего года крайне важен для определения перспектив роста на будущий год - на осень приходятся выплаты по внешнему долгу и начинают формироваться инвестиционные планы на следующий год у большей части игроков. Вместе с тем осенью ожидалась ранее и напряженность на валютном рынке. Как отмечают эксперты, вряд ли будет преувеличением оценить текущий квартал как период, формирующий значительную часть ожиданий в экономике на будущий год, а в условиях Российской Федерации с большой зависимостью бюджетной политики от электорального цикла - и среднесрочных ожиданий. Для Министерства экономики даже символический «перелом тренда» в текущем квартале крайне важен.

Рычагом для переключения сценариев может послужить решение ФРС Соединенных Штатов относительно увеличения ключевой ставки. Следует отметить, что аналитики в настоящее время рассматривают вариант, при котором ставка будет увеличена уже в следующем месяце этого года, как более вероятный, нежели ее повышение ближе к концу года. Повышение ставки ФРС, скорее всего, уже закладывается в уменьшении биржевых цен на «черное золото», в целом же эффектом от этого действия должны стать рост привлекательности инвестиционных активов в Соединенных Штатах Америки, ослабление евро к американскому доллару, новый отток капитала с развивающихся рынков, и, возможно, стабилизация и/либо новое падение цен на commodities. Быстрый вариант понижения ставки для Центрального Банка РФ означает новое давление на национальную валюту, ухудшение ожиданий в торговле и промышленности в текущем квартале, рост инфляционных ожиданий, - то есть целый набор условий для ужесточения денежно-кредитной политики. Для российского правительства тот же вариант дополняется еще и ростом запроса компаний на новые антикризисные мероприятия. На решение ФРС, в свою очередь, теперь будет больше влиять макростатистика и в целом события текущего месяца, отмечают эксперты.

Напомним, Центральный Банк РФ, в минувшую пятницу ожидаемо понизивший ключевую ставку до 11 процентов годовых (с ранее 11,5 процента), впервые объявил о рисках углубления рецессии на протяжении ближайших месяцев, а также возможном ухудшении прогноза российского ВВП. Если решение ФРС Соединенных Штатов поднять свою ключевую ставку будет в сентябре принято, как ожидает рынок, нынешней осенью и Центробанку, и правительству России, возможно, придется уже не надеяться на восстановительный рост, а распечатывать очередной пакет антикризисных мероприятий.

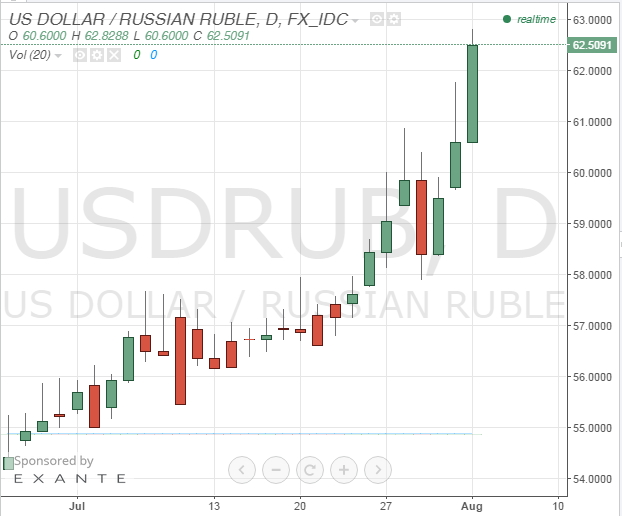

Средневзвешенный курс доллара к рублю вырос на 2,12 рубля, составив 62,47 рубля. Об этом свидетельствуют данные биржи, - отмечают аналитики брокерской компании YA-HI.