Риски для глобальной стабильности усилились, и финансовые рынки подвержены колебаниям, в то время как европейские директивные органы пытаются преодолеть продолжающийся кризис, — указывает МВФ в своей последней оценке глобального финансового сектора. Падение доверия участников рынка породило бегство капитала из стран на периферии в страны в центральной части зоны евро. Это означает увеличение стоимости заимствования и усиление разрыва между «имущими» и «неимущими» странами в экономическом и финансовом отношении.

Европейские директивные органы в последние месяцы приняли ряд важных шагов, чтобы преодолеть фрагментацию финансовых рынков в зоне евро и укрепить Европейский валютный союз, — отмечает МВФ в последнем выпуске «Доклада по вопросам глобальной финансовой стабильности». Последней такой мерой, стало объявление Европейским центральным банком о покупке им на определенных условиях государственных облигаций.

Что же ожидает курс евро в 2013 году, и виден ли "свет в конце туннеля", - выясняли аналитики разделов "новости форекс" и "новости биржи" журнала "Биржевой лидер" кафедры торговли производными финансовыми инструментами Академии Masterforex-V.

МВФ о механизмах стабилизации финансовых рынков

Эти меры помогли рынкам стабилизироваться в последние месяцы. Однако директивные органы должны принять дополнительные меры для восстановления доверия. В противном случае произойдет ускоренное сокращение доли заемных средств, что усиливает риск сокращения кредита, так как банки выдают меньший объем кредитов, и последующего экономического спада, — указывает МВФ.

«Требуются дальнейшие меры политики для обеспечения прочной стабильности», — заявил Хосе Виньялс, финансовый советник и директор Департамента денежно-кредитных систем и рынков капитала МВФ, который подготовил доклад.

МВФ отмечает, что:

- задержки в преодолении кризиса, вероятно, привели к большему сокращению доли заемных активов банками, что может еще более ограничить предоставление банковских кредитов и усилить финансовую и экономическую фрагментацию в зоне евро.

- если срочно не будут приняты дополнительные решительные меры политики, то, как указывается в последнем докладе, усиление давления на банки в Европе может привести к сокращению активов к концу 2013 года на 2,8–4,5 трлн долл. США, и наиболее сильное сокращение кредитования будет иметь место на периферии зоны евро.

Доклад был выпущен в Токио в преддверии ежегодных совещаний МВФ, через день после того, как эта организация, состоящая из 188 государств-членов, опубликовала свои оценки перспектив роста глобальной экономики и государственного долга и дефицита, которые показывают, что темпы роста снизились за последние полгода, а усилия стран ограничить чрезмерную задолженность требуют больше времени для получения результата.

«Для того чтобы восстановить доверие, прекратить отток капитала и реинтегрировать зону евро, требуется приверженность четкой ―дорожной карте‖ создания банковского союза и налогово-бюджетной интеграции», — сказал Виньялс.

Страны должны сыграть свою роль, осуществив меры политики, способствующие экономическому росту, и завершить «расчистку» банковского сектора, — заявил Виньялс.

Риски для финансовой стабильности существуют не только в зоне евро. Как в Японии, так и США существуют серьезные проблемы в бюджетной сфере, которые, если их не устранить, по мнению МВФ, могут иметь негативные последствия для финансовой стабильности. Обе страны нуждаются в среднесрочных планах сокращения дефицита, которые защитят экономический рост и вселят доверие в участников финансовых рынков.

Главным уроком последних нескольких лет является то, что дисбалансы должны устраняться до того, как рынки начнут проявлять обеспокоенность в области кредитования. В отсутствие заслуживающего доверие среднесрочного плана рынки потребуют проведения корректировки в сжатые сроки, что будет иметь отрицательные последствия для экономического роста и финансовой стабильности.

До сих пор страны с формирующимся рынком успешно преодолевали глобальные шоки, но они должны будут принять меры против возможных будущих «ударных волн» в результате кризиса в зоне евро, стремясь преодолеть замедление собственных темпов роста. Многие страны в Центральной и Восточной Европе являются уязвимыми вследствие их высоких прямых открытых позиций с банками в зоне евро и определенных схожих факторов слабости со странами на периферии зоны евро. В то же время ряд стран Азии и Латинской Америки также подвержены рискам, связанным с тем, что они находятся в поздней фазе кредитного цикла. Если вторичные эффекты усилятся, растущая внутренняя уязвимость и уменьшение пространства для маневра

мерами политики, могут привести к возросшим вызовам, — отмечает МВФ.

Эксперты Академии Masterforex-V о будущем евро

Исходя из экономических и финансовых данных по еврозоне, можно сделать следующие выводы, отметил ведущий трейдер России, руководитель кафедры торговли производными финансовыми инструментами Академии Masterforex-V Андрей Михайлец:

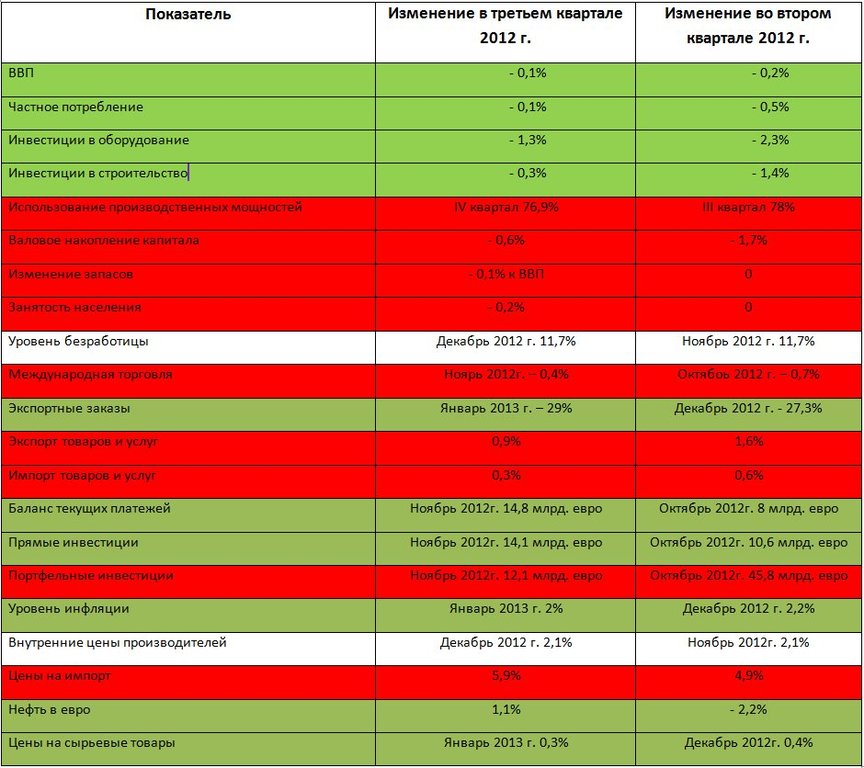

Как видим по соотношению зеленого и красного, четко видна динамика экономических и финансовых данных по всему ЕС, хотя улучшение не такое интенсивное как многим бы хотелось. С экономической точки зрения можно сказать, что сокращаются темпы падения по отрасли или показателю. Например,

- если показатель ВВП был на уровне "-0,2%", а стал "- 0,1%",

- инвестиции в строительство был "-1,4%", стал "- 0,3%",

- экспортные заказы были на уровне 27,9%, стали 29,0%

- прямые инвестиции были на уровне 10,6 млрд. евро, а стали 14,1 млрд. евро

- нефть в евро было "- 2,2%", стало "+1,1%"

Процент по трех месячным кредитам на денежном рынке:

- уровень в феврале 0,23% предыдущее значение 0,20,

- процент доходности по десяти летним облигациям, в феврале 1,66% предыдущее значение 1,56.

2013 год, судя по всему, устанавливается как четвертый подряд год кризиса государственных долгов для Европы. Этот новый год, скорее всего, предвещает новый набор забот для инвесторов:

- во-первых, установлено, что выпуск испанских облигаций достигнет рекордных уровней в 2013 году в размере 145 млрд евро;

- во-вторых, мы ожидаем, что запрос помощи от Испании будет заявлен где-то в течение первого квартала, что может затем, активировать Программу прямых монетарных операций (OMT). Последнее, но не менее важное, в политических рисках также, скорее всего, будет наблюдаться повышение в течение квартала, поскольку рынки готовятся к выборам премьер-министра в Италии, пояснил Андрей Михайлец.

Президент ЕЦБ М. Драги на своем последнем выступлении сказал о возможной слабости Евро в первую половину 2013 года, что сразу вызвало падение пары евро/доллар. Объяснил это падением ВВП и воздействием неблагоприятно низких потребительских настроений инвесторов и внутренних расходов.

Данные по Еврозоне показывают некоторый спад в экономике, в частности: розничные продажи, использование производственных мощностей, уровень занятости, экспортные заказы, а так же снижение портфельных инвестиций и снижение кредитов нефинансовым организациям. Но в целом позитивное настроение сохраняется. Ожидается коррекция пары евро/доллар с уровнем поддержки 1,32. В дальнейшем ожидается медленный рост с уровнем сопротивления 1,38, резюмировали эксперты брокерской компании Nord FX (входит в ТОП рейтинга брокеров форекс Академии Masterforex-V):