Сегодня, как, пожалуй, никогда раньше, экономические проблемы в странах СНГ ощутимо влияют на материальное благополучие граждан. Увы, но реальность такова, что многие из нас вынуждены активно искать новые источники доходов, чтобы «держаться» от зарплаты к зарплате. При катастрофически падающем курсе российского и белорусского рубля, украинской гривны, казахстанского тенге большая часть населения оказывается бессильной перед инфляцией и девальвацией.

Не углубляясь в политические и социальные подробности экономического кризиса, стоит отметить лишь тот факт, что народы стран бывшего СССР не спасают и популярные банковские депозиты, проценты по которым настолько низки, что вклады теряют всякий смысл. С другой стороны, брать взаймы у банка – это еще больше усугублять свое финансовое неблагополучие, надевая на шею ярмо долгов.

Кто и как зарабатывает в условиях краха национальных валют стран СНГ

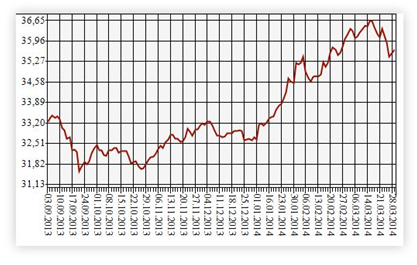

И мы с надеждой смотрим на графики трендов национальных валют: когда же наметятся положительные сдвиги и зарплаты, наконец, перестанут «сокращаться»? Но, к сожалению, ситуация пока не радует. Тот же российский рубль, к которому привязаны национальные валюты стран СНГ, в связи с известными международными событиями по-прежнему падает. За последние полгода его курс упал примерно на 5 рублей по отношению к доллару: с 31,50 до 36,65 рублей за доллар.

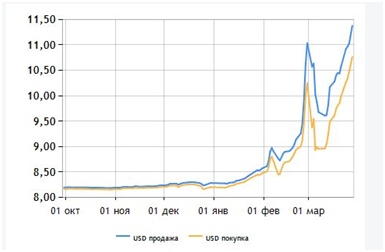

Украинская гривна скатилась еще больше за полгода: с 8 до 11,50 гривны за доллар:

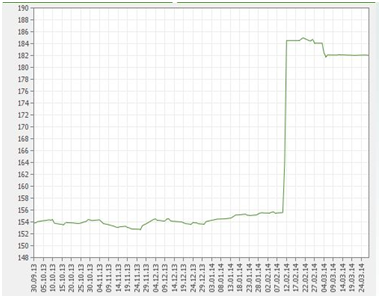

Также значительно упал и казахстанский тенге: со 154 до почти 186 тенге за доллар:

Не менее стремительное падение на протяжении полугода наблюдается и у белорусского рубля, ослабевшего на 880 рублей по отношению к доллару США - с 8 990 до 9 870 рублей за доллар.

В таких условиях абсолютное большинство населения находится в растерянности – денег катастрофически не хватает даже не приобретение товаров первой необходимости, а цены на них, как и на оплату услуг ЖКХ и квартплату, растут, словно грибы после дождя. Вместе с тем немало наших соотечественников даже в таких условиях получают стабильные высокие доходы, позволяющие им жить так, как они хотят: без ограничений, приобретая дорогие качественные вещи, отдыхая на фешенебельных курортах мира, имея престижные авто и т.д.

Вы также можете стать одним из них, если обратите внимание на эффективные и весьма популярный способ получения высоких прибылей за счет инвестирования в лучшие ПАММ-счета одного из крупнейших Форекс-брокеров мира - компании FIBO Group. Инвесторы данного сервиса в среднем за год на лучших ПАММ-счетах компании получают до 400% прибыли, что в 40 раз больше дохода по банковским процентам.

Но, как и в случае со вкладами в банковские депозиты, вы ничего самостоятельно не делаете, кроме того, что снимаете прибыль в любое удобное время по окончании торгового периода. Также с депозитами в банках ПАММ-счета FIBO Group объединяет весьма схожий уровень минимальной рискованности, что защищает средства инвесторов от всех неожиданностей при любых социально-экономических кризисах или рыночных трендах.

ТОП-5 ПАММ-счетов FIBO Group с наилучшей доходностью

«Наша компания всегда стремится предоставлять лучшие возможности для получения доходов на рынке Форекс не только трейдерам или профессиональным инвесторам, но и тем, кто не обладает финансовыми знаниями и большими капиталами для самостоятельного участия на финансовых рынках, - рассказывает в интервью «Биржевому лидеру» директор украинского филиала FIBO Group Сергей Поплавский. - Проще говоря, мы создали все условия, чтобы буквально любой желающий мог получать пассивные доходы при мизерных рисках и со 100% гарантией защиты и сохранности своих средств».

«Благодаря собственным уникальным технологиям мы добились того, что популярный сервис ПАММ стал доступен всем без исключения. То есть, вкладывая средства в тот или иной ПАММ-счет нашей компании, вам больше ничего не нужно делать, впрочем, как и нет никакой необходимости обладать специализированными финансовыми знаниями. За вас все сделают профессиональные управляющие компании, которые имеют огромный опыт успешной работы на рынке Форекс. А вам останется только снимать прибыль», - отмечает собеседник «Биржевого лидера».

Удобство ПАММ-счетов нашей компании заключается в том, что инвестору гарантируется полная безопасность вложений, обеспечивается доступ к статистике по каждому трейдеру, предоставляются на выбор все ПАММ-счета с их подробной историей, офертами управляющих и т. д. А в нашем рейтинге вы самостоятельно можете выбрать один или несколько ПАММ (чем больше счетов – тем более эффективная диверсификация средств, меньшие риски и большие доходы), и, заключив соглашение с управляющим, начать инвестирование.

При этом инвестор быстро и максимально удобно для себя может подобрать наиболее оптимальный своим индивидуальным предпочтениям ПАММ-счет:

− Консервативные ПАММ (мизерные риски при стабильных доходах);

− Сбалансированные ПАММ (средняя степень рисков по отношению к более высокому уровню доходности);

− Агрессивные ПАММ (большие риски при максимально возможных прибылях).

Кроме того, вы можете ориентироваться на такие параметры, как возраст ПАММ-счета, абсолютная доходность, количество личных денежных средств трейдера, задействованных в торговле, общий капитал ПАММ-счета, максимальная просадка и др. В настоящее время, как добавляет Сергей Поплавский, - ТОП-5 самых доходных по годовому исчислению ПАММ-счетов представлены следующими трейдерами:

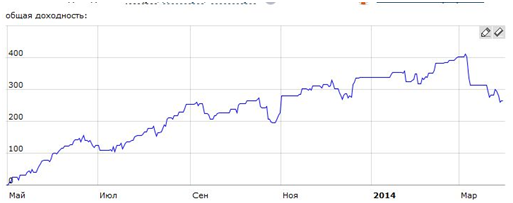

1. Управляющий Zummer-EM (Номер:1615724). Доходность ПАММ за год –394,59%. Капитал ПАММ-счета составляет более 25 500 долларов, из которых свыше 5 000 долларов – личные деньги трейдера.

Минимальная сумма инвестирования на данном ПАММ составляет 500 долларов при 50% вознаграждения трейдера с прибыльных сделок. Это значит, как поясняет представитель FIBO Group, что если бы вы вложили, например, 500 долларов, то через месяц (прибыль трейдера за последний месяц составила 69,02%) получили бы с учетом вознаграждения управляющего 172,55 доллара. А за год, с учетом общей доходности в 394,59% счета, ваши 500 долларов принесли бы вам 986, 375 доллара. И это при том, что вы бы ничего сами не делали.

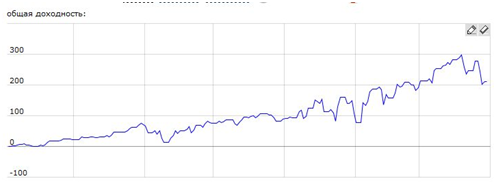

2. Управляющий Mag (Номер: 1598200). Годовая доходность ПАММ – 474, 30%. Капитал счета составляет около 2 115 долларов, из которых 1 255 долларов – личные средства трейдера.

Минимальная сумма инвестиций – 300 долларов, вознаграждение трейдера – 50% от прибыли. В случае, если бы вы вложили на данный счет, скажем, 1 000 долларов, то за год получили бы 4 743 долларов чистой прибыли.

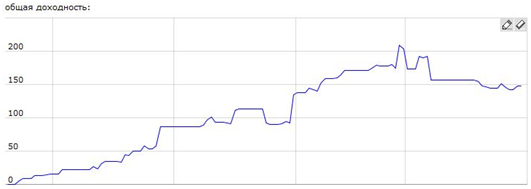

3. Управляющий UP (Номер: 1609336). Доходность за год – 264,89%. Капитал ПАММ – 148 283 долларов, из которых 2 226 долларов – личные средства трейдера.

Минимальная сумма инвестиций составляет 100 долларов, а вознаграждение – 50%. Это значит, что чистая прибыль инвестора, скажем, со 100 долларов, составила бы 132 доллара в год.

4. Управляющий Astana (Номер: 1612097). Общая годовая доходность – 210,26%. Капитал ПАММ – 10 570 долларов, из которых 3 000 долларов – средства управляющего.

Минимальная сумма инвестиций – 50 долларов. Вознаграждение трейдера – 50%. При вложенных, например, 100 долларах, вы бы за год получили с данного ПАММ счета 105 долларов.

5. Управляющий Vegas (Номер: 1614182). Годовая доходность ПАММ составляет 147,48%. Капитал счета – 11 182 долларов, из которых личные средства трейдера – 3 000 долларов.

Минимальная сумма инвестиций – 1 доллар при вознаграждении трейдера в размере 50%. Если бы вы, например, вложили в данный счет 10 долларов, то за год увеличили бы их на более чем 7 долларов.

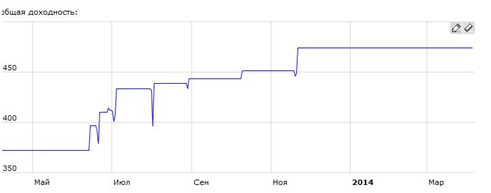

Таким образом, как видно из приведенных выше таблиц и статистических данных, в настоящее время ТОП-5 ПАММ-счетов FIBO Group приносят инвесторам стабильные и высокие доходы. А если вы, например, решите инвестировать сразу в несколько из них, то, несомненно, еще больше обезопасите свои вложения, а за счет диверсификации понизите и без того минимальные риски, увеличив процент доходности, как отметил в заключение Сергей Поплавский.