Останні дні принесли дуже цікаві зміни на валютному ринку. Після панування долара США більше року ми зараз спостерігаємо корекцію. І, можливо, щось інше. Минулого тижня я писав про ризик підвищення курсу американської валюти в контексті теорії доларового молочного коктейлю. В якості короткого нагадування йшлося про ситуацію, коли Долар США починає неконтрольовано зміцнюватися, створюючи величезний ризик для всієї грошової системи. Ризик, пов'язаний з боргом, номінованим у доларах США, особливо за межами США. У разі прискорюється зміцнення долара, то мало б місце право на паніку його покупок і т. зв. коротка вичавка. Ідея проблеми відображена у відомому в нашій країні випуску кредитів у швейцарських франках 2007-2008 рр.Коли через кілька років CHF помітно зміцнився по відношенню до PLN, це стало величезною проблемою для позичальників. Тепер ризик глобальний і доларовий.

Можна припустити, що центральні банки і уряди не в захваті від проблеми доларового боргу. В рамках політики найбільших центральних банків, координованої на рівні Банку міжнародних розрахунків (БМР) в Базелі, рішення приймаються на циклічних зборах, які, в принципі, покликані тримати в узді волатильність на валютному ринку. , принаймні, щодо найбільш важливих валют.

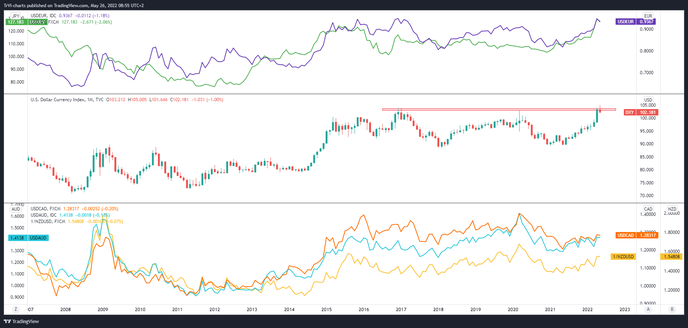

У попередніх кварталах індекс долара сильно виріс, що багато в чому було пов'язано зі слабкістю ієни і євро, на частку яких припадає понад 70% його (Євро 57,6%, ієна 13,6%). З одного боку, контраст між євро та ієною проти євро. долар був укріплений самою монетарною політикою. У той час як від ФРС вже надходили чіткі сигнали про зміну напрямку в бік посилення з листопада, таких голосів від Європейського центрального банку, не кажучи вже про Банк Японії, майже не було. З іншого боку, крім того, після вторгнення Росії в Україну європейська економіка і її валюта опинилися під тиском рикошету санкцій проти Росії (наприклад, перебоїв з поставками сировини). Більш того, в квітні Банк Японії вирішив захистити прибутковість облігацій, оголосивши про покупку 10-річного боргу в такому масштабі, щоб прибутковість не перевищувала 0,25%. Таким чином, це де-факто контроль над кривою прибутковості (YCC), що дуже негативно позначається на валюті (слабкість ієни).

Проте в останні дні щось змінилося з індексом долара США. Поки що в рамках свого зміцнення йому вдалося пробити максимуми попередніх років (2016 і 2020), але за мить з'явився лічильник. Місячний графік вище. Якби Травень завершився такою свічковою моделлю, це було б сильним попередженням для трейдерів, які налаштовуються на подальше зміцнення індексу долара. І після масштабів зміцнення минулого року видно, що тепер є можливості для отримання прибутку.

У цьому контексті звертають на себе увагу заяви глави Європейського центрального банку Крістін Лагард.

На початку тижня з її боку з'явилася яструбина риторика, яка могла бути результатом домовленостей BIS. Ми дізналися, що ЄЦБ хотів би відмовитися від негативних процентних ставок до кінця вересня. В даний час вони складають -0,5% (при інфляції HICP в зоні євро 7,5%). Перше підвищення ставки може відбутися в липні, а покупка облігацій завершиться на початку 3 кварталу (ймовірно, з першим підвищенням ставки на липневому засіданні (21 липня)). Цей яструбиний розворот Лагард відразу ж призвів до помітного зміцнення євро, що стало противагою долару, який досі зміцнювався.

Як вже було сказано, ослаблення євро та ієни було основною рушійною силою індексу долара в останні місяці. Так званої товарні валюти, до яких відносяться Австралійський, Канадський або Новозеландський долар. Сировинні товари на тлі зростаючої інфляції також показують дуже хороші результати, що відповідає силі цих валют. Так, вони втратили по відношенню до долара США, але в набагато більш обмеженому масштабі, як показано на графіку нижче.

Індекс долара США знаходиться на середній панелі. Верхня панель-Долар по відношенню до євро та ієни, а нижня панель — Долар по відношенню до австралійського долара, канадського долара і новозеландського долара. Відмінності в їх змінах можна побачити на прикладі підступної паніки дворічної давності. У той час як долар По відношенню до ієни і євро перевищив максимуми 2020 року, пари з доларом США сильно відстають від них по відношенню до сировинних валют (нижня панель). Оскільки сировинні товари, як правило, працюють краще в умовах ослаблення долара США, слід припустити, що періоди ослаблення індексу долара також будуть збігатися зі зміцненням сировинних валют по відношенню до долара США.

У контексті ринку дорогоцінних металів, а точніше акцій компаній, пов'язаних з цією галуззю, пропоную більш уважно придивитися до канадського долара. Місячний графік USD / CAD вище. Протягом багатьох місяців постачання зброї в районі 1.30, навколо якого в минулому було багато переломних моментів. В результаті вже рік ми спостерігаємо відносно неглибокий (38,2% по Фібоначчі) відскік від попереднього зниження, який приймає форму консолідації. Це також можна інтерпретувати як формування прапора (зниження вимови). Більш того, якби на основі цього патерну (чорні мітки) відбувся розвиток ще однієї низхідної хвилі, то це також було б рівносильно пробою підтримки на рівні мінімумів 2017 року, що в свою чергу також згенерувало б сигнал продовження зниження в довгостроковій перспективі в результаті подвійного піку (синє маркування).

Чому це може бути актуально для інвестицій в сектор дорогоцінних металів?

Що ж, так вже вийшло, що акції компаній цього сегмента, неминуче також корелюють (часто з кредитним плечем) з цінами самих металів, мають явно негативну кореляцію з парою USD/CAD. Поведінку золотодобувних компаній можна побачити, наприклад, на ETF GDX (VanEck Gold Miners) і на ETF SIL (Global X Silver Miners). Ми також можемо додати до цього порівняння тикери, такі як XAU або HUI. XAU - це Філадельфійський Індекс золота і срібла, що складається з компаній, що займаються видобутком золота або срібла (зважених за капіталізацією). HUI-це Gold Bugs Index, який являє собою модифікований Індекс, зважений по долару, який включає золотодобувні компанії.

На наведеному вище графіку у нас є USD / CAD на верхній панелі, а на нижній панелі згадані GDX, SIL, XAU і HUI в перевернутих масштабах. Як бачите, сектор дорогоцінних металів явно негативно корелює з USD / CAD.

Це означає, що якщо б відбулася більша корекція долара, то вона, швидше за все, вилилася б у зміцнення так званого товарні валюти, включаючи Канадський долар. Це, в свою чергу, може супроводжуватися помітним поліпшенням настроїв щодо компаній галузі дорогоцінних металів, яке зазвичай передувало зміні спотових цін на самі метали.