Новости Форекс. Итак, на рынке самой интересной, но бесполезной темой обсуждения является речь Бернанке о том, что будет делать ФРС, с которой он выступит в ближайшую пятницу на встрече в Джексон Хоул, организованную ФРС.

К настоящему времени мы видели бесконечные итерации, что эксперты ожидают: от нулевой ставки до очередного раунда количественного ослабления.

SocGen, считает, что третий раунд монетизации вряд ли ФРС может продолжить на данный момент, максимум облегченная версия QE в виде "стерилизованных" операций, или, иначе Twist операции. "Если рынки останутся под давлением, Бернанке будет вынужден взять на себя обязательство что-то предпринять на следующей неделе". Рынок, очевидно, знает об этом, и в этом случае, (намек на QE3) Уолл-стрит воспрянет, так как он все еще застряла в бета-версии мира заемного капитала, соответственно, любезность ФРС придется как нельзя кстати. Последствия: короткие позиции будут незамедлительно аннулированы на Уолл-стрит.

SocGen: большие надежды на Джексон Хоул.

Речь Бернанке в Джексон-Хоул будет событием недели. Ожидания высоки, но те, кто ищет прямое обязательство о QE3, вероятно, будут разочарованы. QE3, в конце концов, вполне может произойти, но ФРС, скорее всего, будет использовать более традиционные и менее спорные инструменты в первую очередь. Скорее всего, следующим шагом будет продолжение расширения портфеля ценных бумаг ФРС. Бернанке может выразиться: "стерилизовать QE", давая рынку то, что они хотят услышать.

Другие варианты включают расширение политического руководства и средства на балансе. Например, ФРС может дать обещание не снижать портфель ценных бумаг до 2013 года или, еще лучше, обещать держать его "как минимум" на текущем уровне до 2013 года. Последнее бы открыло дверь QE3 более формально, но без привязки к нему напрямую. ФРС может также сократить проценты по резервам или перейти на прямое таргетирование инфляции. Цена на уровне целевых ожиданий – это тоже вариант, но для него, вероятно, еще слишком рано.

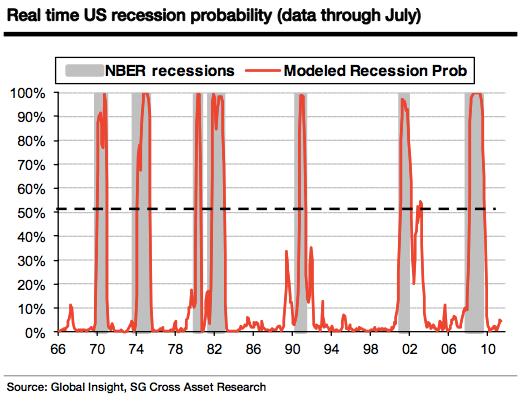

Настроения в США продолжали снижаться на прошлой неделе. Региональные обследования производства за август месяц показывают, что национальные ISM можно сравнить с серединой 40-х годов. Уровень 42 исторически соответствует порогу рецессии. В связи с этим риск, безусловно, растет. Надо отметить, что розничные продажи, производство и занятость увеличились в июле, предполагая, что Q3 будет влиять положительно, хотя и медленно на рост ВВП. В вероятностной модели рецессии, основанной на четырех совпадающих индикаторов, используемых в NBER, деловые циклы, предлагают только 2% вероятность того, что экономика находится в рецессии с июля (см. диаграмму). Однако, если финансовые условия и настроения продолжат ухудшаться – а многое сейчас зависит и от европейских политиков – можно ожидать ослабление данных в четвертом квартале. На данный момент, риски рецессии оцениваются с вероятностью около 40% в ближайшие 12 месяцев.

Учитывая, что экономика США уже работает не на полную мощность (около 7%, по оценкам CBO), трудно представить себе еще один глубокий спад сокращения. Вместо этого, вероятно, будет нулевой или даже слегка положительный рост ВВП, но ниже темпов, необходимых для поддержания занятости. Например, 1,0% роста ВВП, если он будет продолжаться, приведет к примерно 1% сокращению в сфере занятости, что эквивалентно 10 тыс. рабочих мест, потерянных в месяц. Это повысит уровень безработицы до 9,5% -10% диапазона в течение одного года. Инфляция, скорее всего, затронет дальнейшую денежно-кредитную и финансовую сферу, и возможно, даже жилье.

Джексон-Хоул - встреча с большим ожиданием. Бернанке должен выступить в пятницу, и рынки ищут приверженность дальнейшей денежной поддержки. Основное внимание в речи, вероятно, будет уделяться дополнительным инструментам смягчения, которые широко обсуждались 9 августа на заседании FOMC. Эти инструменты включают в себя дополнительные указания в формулировках (например, «никакого сокращения баланса до середины 2013 года»), сокращение процентов по займам, изменения состава портфеля ценных бумаг ФРС или установление прямых уровней целевой инфляции. Более спорным вариантом будет инфляция на целевом на уровне, но это прицел на будущее, и ожидать от Бернанке такое кардинальное изменение политики на данном этапе, вряд ли стоит. Наконец, есть, конечно, возможность QE3.

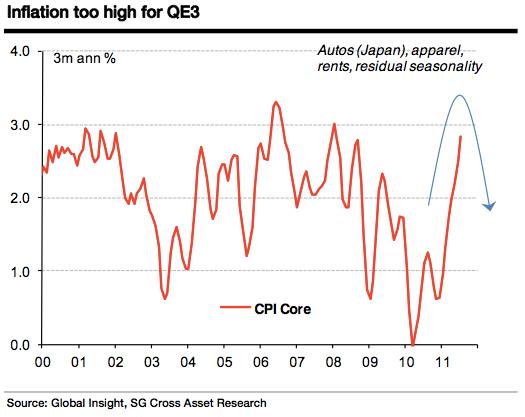

Многие эксперты полагают, что еще слишком рано для обязательства QE3. Пока инфляция и инфляционные ожидания остаются достаточно высокими. ИПЦ за июль, конечно, не сделал задачу проще для ФРС. Он показал некоторые признаки сквозной инфляции и рост арендной платы, что также добавляет повышательное давление на базовую инфляцию. Они могут вернуться обратно, в конце концов, если экономика продолжит расти на уровне или ниже скорости сваливания, но ФРС придется подождать. Что касается инфляционных ожиданий, они, наконец, движутся в правильном направлении. Точка безубыточности снизилась более 30 bps на прошлой неделе до 2,52%. Если эта тенденция сохранится, важное препятствие для дальнейшего количественного ослабления может быть устранено до конца года.

Политический фон является еще одним важным фактором, который усложняет задачу для ФРС. Консерваторы по-прежнему твердо против: "печатать деньги". Хотя Федеральная резервная система в теории должна быть независима от политического процесса, Бернанке, конечно, не хочет поставить центральный банк в качестве мишени предстоящей президентской кампании. Суть в том, что ФРС будет, в конечном счете, делать то, что является правильным для экономики, но для этого нужно иметь сильную политическую поддержку в первую очередь.

Тем не менее, и в случае QE3, влияние на курс доллара будет ограниченным, так как нет прямого увеличения денежной массы.

Но рынками правят слухи, а факты – отыгрывают коррекции. Потому событие пятницы может иметь значительное последствие и для основного конкурента американской валюты – евро, задав новый тренд на весь следующий месяц и даже дольше.

К тому же, после Бена, будут слушать вторую по величине фигуру финансовой элиты – Жан-Клода Трише…

Технически, EUR/USD торгуется в диапазоне 1,4280 - 1,4450, который он вряд ли покинет, дожидаясь более значимых событий. Сегодня пара может опуститься к нижней части указанного коридора, если немецкий Индекс настроений ZEW в августе покажет отрицательную динамику. Затем, когда новости отработают, пару, вероятно, вновь начнут выкупать с низов, как это часто бывает…

Владислав Митяшин, аналитик компании «FreshForex»