Новости рынка Форекс. Выходит ли инфляция из-под контроля из-за слишком большого денежно-кредитного стимулирования? Этот вопрос приходит на ум каждого инвестора и потребителя, от экономистов до FOMC. В течение почти трех лет, все были в восторге от Б. Бернанке, что ФРС делает прекрасную работу, воюя против дефляционной спирали, что он считает - худшее из двух зол. Война еще не окончена и, хотя некоторые считают, что стимул для банковского кредитования и инвестиций приведет к созданию рабочих мест и росту, стоит трудная задача, чтобы оценить это, потому что действия ФРС сегодня, имеют далеко идущие последствия, завтра.

Хотя инфляция подавлена, все чувствуют ее присутствие, заходя в продуктовый магазин. И бизнес, большой и малый, не может избежать последствий повышения цен на ресурсы на всех уровнях. За исключением, конечно, заработной платы, но это уже другая история, о технологии и производительности труда.

Так, какова же инфляция сейчас? И, что может быть, в ближайшие от двух до пяти лет, если нынешняя политика продолжит смягчаться?

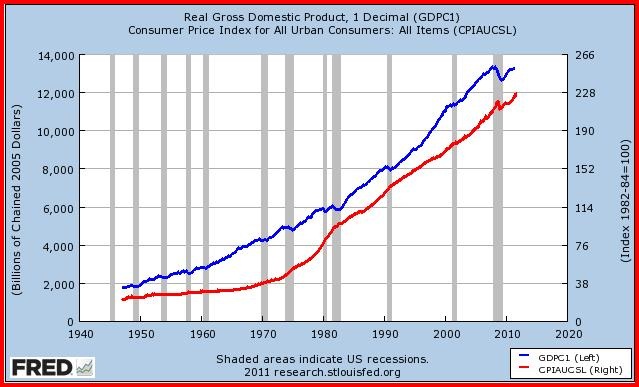

Это хороший вопрос, который поднимают три несогласных в комитете FOMC. Вот график инфляции по сравнению с ростом в США с 1947 года:

Люди жалуются, что бензин или молоко дорожают. Цены растут, причем пропорционально инфляции.

Если вы боитесь инфляции, и обесценивания денег или доллара США, есть один верный способ: инвестировать. Экономисты не так плохи, как некоторым кажется. Люди, которые могут анализировать сложные, абстрактные головоломки с большим количеством движущихся переменных, не только заслуживают уважения, но являются очень полезными, и не только для насмешек. Есть много представителей центральных банков, которые, кажется, глубоко задумываются о проблемах, тенденциях и поисков решения. В частности, Пол Волкер, который в одиночку усмирил инфляцию 30 лет назад.

В конце концов, если инфляция 1 или 2 процента - это НОРМАЛЬНО и не подрывает инфляционных ожиданий. Это то, что установила ФРС, ЕЦБ и другие центральные банки. Почему не 3 или 4, или даже больше? Давайте попробуем организовать бизнес, чтобы инвестировать сейчас, в ожидании более высоких цен, позже, и поднять цены на жилье (а также товары, золото и др.) и, может быть, заработную плату тоже. Если доллар ослабевает, это хорошо для экономики США. Он может помочь закрыть дефицит торгового баланса. И конечно, как только экономика расширяется достаточно, мы незамедлительно возвращаемся к стабильности цен.

Некоторые математические модели могут поддержать этот сценарий. Но вся экономическая история говорит, что это не так. Мало кто выучил урок 1970-х годов. Это когда было придумано слово «стагфляция» для описания действительно уродливого сочетания растущей инфляции и замедление роста. Не надо быть настолько наивным, чтобы думать, что только инфляция может вылечить все структурные проблемы. После того, как QE был официально запущен в марте 2009 года, экономисты прогнозировали, что из-за системных пузырей на рынке жилья и кредитов, ставшие причиной кризиса, потребуется, по меньшей мере, пять лет, чтобы полностью исцелить экономику. Но, даже не смотря на то, что дефляция является худшим из двух зол, она должна быть остановлена и, по крайней мере, уважая мудрость Волкера, не должна расти из-за того, что кто-то видит выход из этой ситуации любой ценой.

Реальная причина кризиса рынков

Это было просто совпадением или все же ФРС стала причиной этого двухдневного обвала рынка? Во время выступления Б. Бернанке S&P потерял целых 80 пунктов, почти - 7%. Индекс Доу-Джонса снизился около 700 пунктов, Nasdaq - 150 пунктов и акции финансового сектора на NYSEArca упали на 7,7%. Без сомнения, ФРС, похоже, потеряла связь с реальностью, считая QE2 за "успех" (если успех измеряется исключительно ценами на акции). Но, откровенно говоря, время проведения Операции «Твист» (поворот), было выбрано неудачно. На рынке ее судьба была предрешена еще до того, как Б. Бернанке вышел на сцену. Уже тогда, в августе Бюллетень ЕФО выделил семь причин, почему возможны новые минимумы S&P 500, скорее всего, между 6 сентября и 28 сентября.

Учитывая, что евро сильно коррелирует с фондовыми индексами, давление на него, вероятно, сохранится.

Массовые проблемы задолженности стран, таких как Греция, Италия и Португалия тянут вниз остальную Европу, и политической воли в северной Европе не достаточно, чтобы продолжать выручать этих обремененных долгами страны. Сейчас единственное, что сдерживает от финансовой катастрофы Европу, это массированные финансовые вливания более богатых стран, таких как Германия. Но волна настроения «анти-спасения» радикальных в Германии говорит о том, что это не может продолжаться бесконечно и необходимо искать другие пути выхода. Граждане богатых стран, таких как Германия, обижаются, что их большой капитал вкладывается в финансовые черные дыры, например, в Грецию. Это создает политическую нестабильность и страх на мировых финансовых рынках. Никто не уверен, что будет, если Греция объявит дефолт. Без новых залоговых денег Греция, скорее всего, обанкротится. Некоторые говорят, что это вызовет эффект домино, массовую цепную реакцию, как в 2008 году. Bear Stearns и Lehman Brothers вызвали цепную реакцию, которая ощущалась в каждом уголке земного шара. Кредитный рынок застыл, потому что никто не был уверен, что делать с плохими ипотечными кредитами.

Сегодня вся мировая финансовая система работает на долг, поэтому, когда есть кредитный кризис, он может иметь разрушительные экономические последствия. В Греции, государственный долг составляет почти 160% ВВП и средняя доходность долга Греции составляет около 15%. Таким образом, если долги Греции оставить без реорганизации, то одни только затраты составят примерно 24% от ВВП. Иными словами, если прощение долга не происходит, почти четверть экономики Греции слопают выплаты по процентам!

Без помощи, нет способа, чтобы Греция избежала дефолта. К Сожалению, Греция - это далеко не единственная финансовая проблема в Европе. Португалия, Ирландия и Италия также имеют долг к ВВП значительно выше 100%. Это является серьезнейшей проблемой для финансовой системы Европы, потому что почти все из крупнейших Европейских банков подвержены государственному долгу. В целом, мировая банковская система, имеет в общей сложности $2 трлн. воздействия на греческий, ирландский, испанский, португальский и итальянский долг. Германия и другие богатые страны в еврозоне решили добавить бесконечных вливаний в такие страны, как Греция и Италия. Это означает, что политическая элита Европы должна выработать какой-то план, так как реальность такова, что немцы уже высказывают недовольство такой политикой.

EUR/USD вчера обновил минимум за последние восемь месяцев и продолжает торговаться в нисходящем тренде, несмотря на значительный отскок в последние несколько часов.

Уровни сопротивлений:

1,3600

1,3575

1,3550

Уровни поддержки:

1,3420

1,3400

1,3365

Владислав Митяшин, аналитик компании «FreshForex»