Несмотря на сложную ситуацию в Италии, рынок долговых инструментов страны пока явно не сигнализирует о каком-либо коллапсе

Несмотря на сложную ситуацию в Италии, рынок долговых инструментов страны пока явно не сигнализирует о каком-либо коллапсе или явно негативном сценарии развития событий для EUR. Более того, следует признать, что пока мы также не видим эффекта домино или того, что проблемы Рима начинают постепенно оказывать негативное влияние на Испанию. Между тем, если тревожные сигналы с рынка гособлигаций Италии, Испании или CDS мы получим, то это будет весомым аргументом к падению EUR/USD в 1п 2013 г. в район 1.27 или даже 1.25.

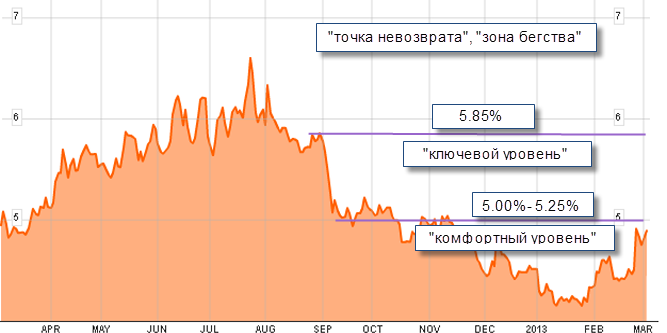

Доходность 10-летних гособлигаций Италии (видение Rabobank)

- Рост доходности итальянских бумаг к 5%-5.25% будет рассматриваться не как сигнал к ухудшению ситуации, а как коррекционный рост доходности после ее снижения с практически 7% до 4% или как возможность выгодно прикупить облигации под привлекательную доходность.

- Доходность выше 5.25%, с одной стороны, будет сигналом к смене положительного тренда на рынке облигаций Италии, а, с другой стороны, откроет путь к достижению уровня 5.58%.

- Рубеж 5.85% неслучайно считается ключевым, так как это тот уровень, который предшествовал сентябрьскому заседанию ЕЦБ, в рамках которого была озвучена программа OMT, ранее успокоившая инвесторов и стабилизировавшая ситуацию на рынках. Соответственно прохождение данного рубежа может означать, в том числе панические настроения на рынках, последующее обращение Италии за помощью и риск падения EUR/USD к 1.20.

Если игнорировать новостной фон, то в принципе рост доходности гособлигаций Италии выше 5.00%-5.25% будет для меня сигналом к продолжению нисходящего тренда и падению курса EUR к 1.27.

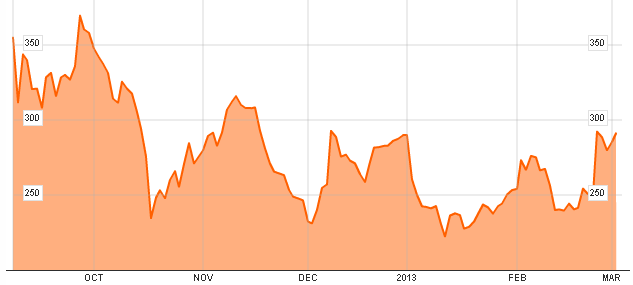

Подтверждающим сигналом также мог бы быть рост CDS на долги Италии выше 300 б.п. (график ниже).

И я также бы не забывал про Испанию, доходность 10-летних гособлигаций которой (график ниже) и вовсе снизилась по итогам прошлой недели. Соответственно, о реальных проблемах в Европе следует говорить тогда, когда мы увидим в том числе рост доходности испанских бумаг выше 5.5%.

Резюме.

Рынок CDS и суверенных облигаций Европы пока не сигнализирует о реальных проблемах и понижательных рисках курса евро, но только лишь «пока», на мой взгляд. Скорее всего, как обычно, рынки просто не осознают масштаб проблем и рисков, связанных с политической ситуацией в Италии. В то же самое время стабильная ситуация в случае с CDS и доходностями говорит мне о том, что пока еще несколько рано слишком агрессивно ставить на падение EUR/USD ниже 1.27.

Константин Бочкарев, глава аналитического департамента Admiral Markets