Во всей этой истории с рассмотрением соответствия действий ЕЦБ его мандату в Конституционном суде Германии есть ещё один интересный момент. Формально все страны еврозоны равны между собой — при принятии решений ЕЦБ в Совете управляющих каждая страна имеет лишь один голос. Понятно, что Германия находится в положении основного донора всех программ финансовой помощи. Однако давайте представим, что в каждой из 17 стран еврозоны национальные суды начнут подобные проверки. Всеобщего хаоса в таком случае избежать вряд ли удастся.

Более того, уже впору задуматься о мандате Бундесбанка. Напомню, вся монетарная политика в регионе вырабатывается исключительно в ЕЦБ, а полномочия национальных регуляторов сводятся лишь к её исполнению и контролю на местах. А сейчас ведь получается как? Глава Бундесбанка регулярно делает заявления, в которых выражает своё несогласие с некоторыми действиями Марио Драги. Вот откуда возникает угроза устойчивости всей системы банковского регулирования, на что уже мягко намекают в ЕЦБ.

Если уж идти ещё дальше, то рассмотрение этого дела в немецком суде и вовсе можно считать посягательством на Маастрихтский договор, который ясно делегировал полномочия ЕЦБ на общеевропейский уровень. Понятно, что из-за разного уровня развития сложно ожидать, что все принимаемые ЕЦБ меры будут иметь одинаковый эффект во всех странах еврозоны. Марио Драги назвал такой эффект «фрагментацией». Наиболее наглядным проявлением этого явления выступает разброс ставок по кредитам в европейских странах, несмотря на ставку ЕЦБ.

Одной из основных претензий к Марио Драги стал неограниченный объем программы покупки облигаций. Другими словами, в случае возникновения проблем ЕЦБ может выйти на долговой рынок и покупать столько бумаг, сколько потребуется для снятия напряжённости. Логика противников подобных мер заключается в том, что риски ЕЦБ тоже ничем не ограничены и, к примеру, в случае каких-то реструктуризаций регулятор может столкнуться с вполне конкретными убытками на своём балансе.

Действительно, разница по сравнению с действиями той же американской ФРС имеются. Федрезерв покупает казначейские обязательства, фактически перекладывая деньги из одного кармана в другой. План ЕЦБ же заключается в покупках обязательств конкретных правительств, которые с регулятором напрямую не связаны, что и продуцирует риск. Вместе с тем, если немецкий суд всё-таки вмешается в деятельность регулятора, то мы получим крайне опасный прецедент — дурной пример, он ведь заразителен.

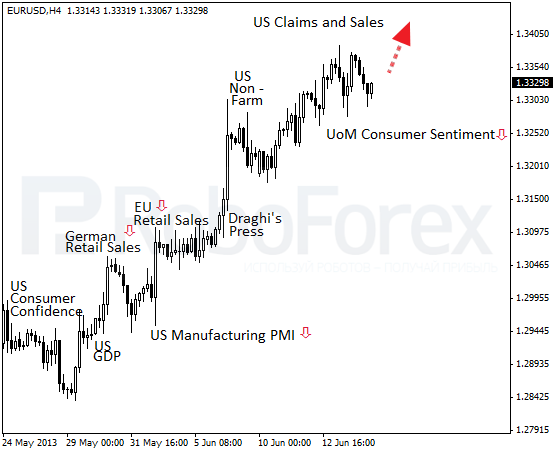

Индекс настроений по данным Мичиганского университета упал сегодня до 82,7. Эксперты рынка Форекс утверждают, что такой статистики явно недостаточно для смены текущего восходящего тренда на нисходящий, несмотря на все проблемы в еврозоне.

Подготовлено аналитиками компании Roboforex для издания «Биржевой лидер»