Для рынков капитала прошедшая неделя оказалась спокойной и уравновешенной: инвесторы без нервов и лишних колебаний подвели итоги ноября и осени-2013 в целом, подготовившись к активному декабрю и более волнительному финалу года.

Макроэкономический календарь, как обычно на последней неделе месяца, оказался ненасыщенным, но в текущих реалиях это сыграло трейдерам на руку: нужно подвести черту под имеющимися данными и новостями, сделав ставку на предстоящую пятидневку, отмечают аналитики Forex компании Alpari. Америка в четверг праздновала День благодарения, в пятницу официально открылся сезон рождественских распродаж, поэтому под занавес недели активность рынка оказалась ниже среднего уровня.

Вышедшая макростатистика оказалась неоднозначной.

С одной стороны, еврозона отчиталась о некотором улучшении показателей с рынка труда: ставка безработицы в октябре сократилась до 12,1% с 12,2% ранее, при том, что игроки и экономисты не ожидали изменений. Однако вряд ли стоит делать далеко идущие выводы, основываясь на этом индикаторе – кварталом ранее инвесторы уже видели подобные сигналы со стороны еврозоны, которые оказались слишком слабы, чтобы стать тенденцией. Еврозоне по-прежнему некуда устроить свою многотысячную армию безработных, которая может продолжать рост за счет периферийных стран альянса. Улучшения тут наметятся, когда экономика региона продемонстрирует заметный прогресс как в отношении промышленного сегмента, так и в отношении роста бизнес-активности. Пока картина слабая и в одном секторе, и в другом.

С другой, инфляционное давление в еврозоне восстанавливает позиции: по итогам ноября предварительный релиз по CPI показал рост на 0,9% против роста в 0,7% ранее. Аналитики компании Альпари напоминают, что именно инфляционный фактор, согласно официальной версии ЕЦБ, стал причиной ноябрьского решения о понижении процентной ставки до 0,25% годовых. Теперь же инфляция явно восстанавливается, но опять же – это пока не тенденция, а единичный факт, на котором не стоит строить теорию.

США выпустили отчет по индексу настроений потребителей от Conference Board за ноябрь, данные продемонстрировали сокращение до 70,4 пунктов против октябрьской цифры в 72,4 пункта (пересмотрено с 71,2 пункта). Отчет вышел хуже ожиданий, это сыграло против доллара.

Однако опубликованный позже релиз по настроениям потребителей от университета Мичигана и агентства Thomson Reuters за ноябрь показал, что индикатор вырос до 75,1 пункта с 73,2 пункта в октябре.

Великобритания обнародовала очередное чтение данных по приросту ВВП в третьем квартале, который остался на уровне 0,8% – британская экономика прочнее, чем выглядит на первый взгляд. А тем временем правительство Шотландии представило публике «Белую книгу» – план действий по выходу из состава Соединенного Королевства. Пока шансы на это не очень велики, но не исключено, что через несколько лет британской экономике предстоят труднейшие испытания.

Банк Японии на прошлой неделе в очередной раз выразил уверенность в достижении инфляционной цели в 2%, признав, однако, амбициозность данного показателя. Между тем, инфляция в Стране восходящего солнца увеличивается, с этим фактом сложно спорить – монетарная политика сынов Аматерасу работает.

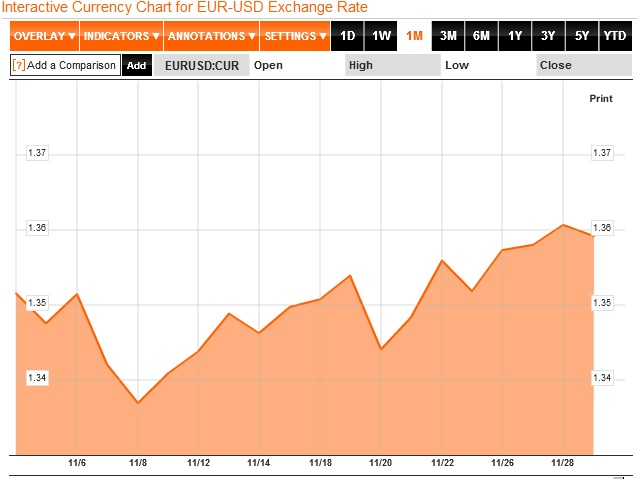

В паре евро/доллар инвесторы не спешили выводить инструмент за пределы проторгованного среднесрочного коридора, кроме того, активным торгам совершенно не способствовали низкие объемы в валютной секции. В итоге, основная пара топталась вокруг отметки 1,36.

В паре фунт/доллар тренд оказался более выраженным, британская валюта сумела подняться к 1,6384 с тем, чтобы уже на новой неделе подпрыгнуть выше 64-й фигуры.

Для российского рынка капитала прошедшая неделя оказалась смешанной, под конец пятидневки объемы рынка заметно сократились. Рубль продолжил слабеть, особенно по отношению к евро, курс единой валюты преодолел планку в 45 рублей.

Анна Бодрова, старший аналитик компании Альпари для портала «Биржевой лидер»