Большинство валютных пар сильно не передвинулись от тех уровней, где оказались после публикации в пятницу американского показателя Nonfarm Payrolls. Исключением стал только фунт, который откатился выше и дальше от минимума пятницы, где он был близок к ключевому психологическому уровню 1,50.

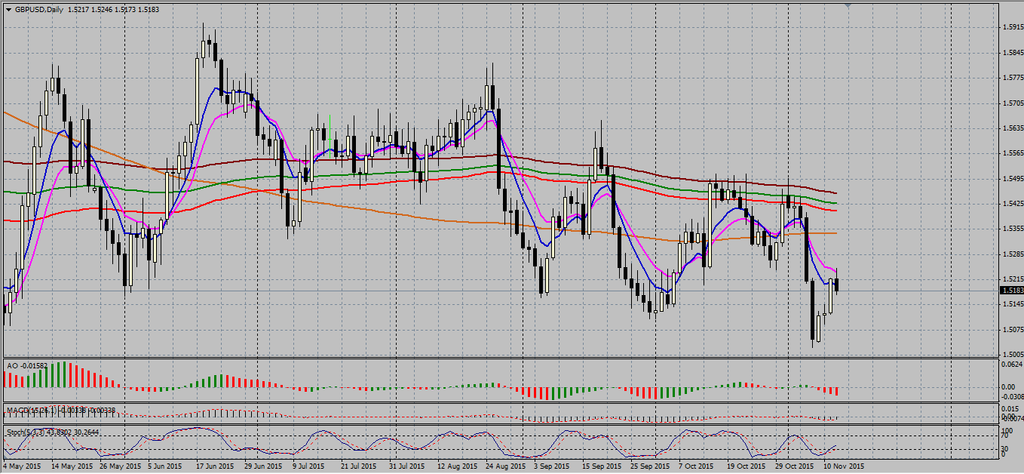

Несмотря на падение перед публикацией ключевого отчета по занятости в Великобритании вчера, стерлинг быстро отскочил от уровня 1.5133, достигнутого в момент автоматической реакции на публикацию смешанных данных. Позже он вырос до сессионного максимума 1.5219.

Отчет по рабочим местам в Великобритании, показал, что уровень безработицы ILO неожиданно снизился до 5,3% в течение трех месяцев, включая сентябрь, с 5.4% за предыдущие три месяца, отметив, тем самым, самый низкий показатель с 2008 года. Тем не менее, показатель роста недельных заработков снизился. Без учета бонусов, показатель упал к 2.5% в сентябре от 2.8% за предыдущие три месяца и был ниже прогнозов 2.7%. Включая бонусы, показатель недельных заработков вырос на 3.0%, оставаясь неизменным с августа и ниже консенсус-оценки 3.2%.

Между тем главный экономист Банка Англии, Энди Холдейн, выступая вчера на финансовой конференции, организованной Банком Англии, отметил изменение своей недавней позиции относительно снижения ставки в Великобритании. Теперь он говорит, что не хочет быть "скованным" тем, когда и в каком направлении ставки могут перемещаться.

Евро снова торгуется выше отметки ключевого уровня 1,07, так как доллар делает передышку после ралли пятницы, вызванном публикацией NFP. Вчера на азиатской сессии был достигнут максимум 1.0773, но уже на европейской сессии EUR/USD скатилась к минимуму 1.0705. Политические противоречия в Португалии вызывают негативные настроения относительно евро и доходность португальских облигаций снова выросла к четырех-месячным максимумам после того, как партия левых вытеснила настроенное на жесткую экономию правоцентристское правительство в Лиссабоне. Между тем движение евро вперед, скорее всего, остается уязвимым из-за вероятности дальнейшего ослабления монетарной политики ЕЦБ с возможностью дополнительной QE и даже более глубоких отрицательных ставок, в то время как ФРС движется в противоположном направлении резкого повышения процентной ставки.