В ситуации, когда ФРС печатает триллионы долларов, а политики прогнозируют обвал мировой экономики, можем ли мы ждать дефляции? Да. Можем ли мы по-прежнему наблюдать укрепление доллара, несмотря на гигантский дефицит США и планы по дальнейшим пакетам стимулов? Да, это возможно.

Вы в шоке? Приведенные выше ответы не противоречат тому, что мы много раз слышали по ТВ. В долгосрочной перспективе из-за высокой инфляции золото и сырье останутся “тихими гаванями” для инвесторов. Доллар, в свою очередь, перестанет играть такую значительную роль, как сегодня. Однако прежде чем это произойдет, мы можем стать свидетелями:

-

дефляции, а не инфляции;

-

укрепления доллара, а не его краха.

Однако, чтобы понять, почему это вообще могло произойти, необходимо вспомнить несколько вещей, характеризующих нынешнюю систему.

1. Мы живем в системе пустых денег, то есть используемые валюты не имеют никакой материальной основы. Например, их нельзя обменять на золото. Почему они все еще используются? Потому что большинство им просто верят. Если валюте больше не доверяют, она рушится.

2. В нынешней системе доллар США является основной валютой (т.е. резервной валютой). Конечно, его покупательная способность резко упала за последние десятилетия, но американская валюта по-прежнему остается игроком № 1. Об этом свидетельствует тот факт, что на доллар приходится более 60% всех валютных резервов мира. 40% мирового долга номинировано в долларах США. Более того, доллар используется в 90% всех валютных операций.

3. Деньги, обращающиеся в нынешней системе, можно разделить на две основные группы. Первая - это деньги, созданные на уровне центральных банков, также добавим к ней наличные деньги (банкноты, монеты), потому что они конвертируются 1 к 1 с деньгами, созданными ЦБ. Вместе все это дает нам так называемый денежная база, обозначаемая как M0 или M1, в зависимости от страны.

Вторая - валюта, созданная коммерческими банками, - это нечто совершенно отдельное. Подсчитав все, что создали коммерческие банки, и сложив денежную базу, мы получим показатель, называемый M3.

4. Коммерческие банки увеличивают количество наличных денег в обращении при выдаче кредитов. Затем они создают деньги (валюту) буквально из воздуха. Однако каждый раз заемщику приходится возвращать больше, чем он получил, потому что помимо правильной суммы ссуды он также должен уплатить проценты и покрыть расходы на различные «дополнительные комиссии», которые не так уж и малы. Эффект состоит в том, что всегда нужно выплатить больше кредита, чем валюты, фактически обращающейся в экономике. Если вы не совсем поняли, у нас есть 2 примера.

Пример №1:

Для начала предположим, что в банке есть 100 долларов. Это все средства в системе. Клиент приходит за ссудой в 1000 долларов. Эти средства банк создает из воздуха (буквально) для него. Однако он также взимает проценты. Предположим, они стоят 200 долларов. Итак, у нас в системе циркулирует 1100 долларов, но клиент должен вернуть 1200 долларов. Как он должен это сделать?

Это невозможно, если в системе не появится еще больше валюты. И дополнительный нюанс: эта валюта должна циркулировать, т.е. у нас должен быть оборот (денежное обращение).

Здесь мы видим сходство с финансовой пирамидой (деньги должны поступать, чтобы все продолжалось). Однако помните, что помимо получения кредита у нас есть еще что-то вроде погашения кредита. И если в какой-то момент будет больше плательщиков, чем тех, кто берет ссуды, стоимость валюты в системе начинает быстро падать, и спрос на нее растет. Вот второй пример, который многое объясняет.

Пример №2:

Все это можно сравнить с игрой в стулья. Например, 10 человек ходят вокруг 5 стульев, и пока играет музыка, все в порядке, но когда музыка прекращается, стульев для всех не хватит, чтобы сесть.

В этом случае в обращении имеется определенное количество валюты и люди, которым в конечном итоге понадобится эта валюта. Когда некоторые из людей выходят из игры (например, они возвращают ссуду), часть валюты в обращении также исчезает (это все равно что убирать стулья в игре). Если количество долгосрочно погашенных кредитов превышает взятые, то начинает возникать нехватка данной валюты. А если ее мало, то ее цена увеличивается.

Итак, самое время перейти к правой части статьи. И это касается так называемой Dollar Milkshake Theory, то есть теории, согласно которой мы столкнемся с дефляцией и укреплением доллара.

Масштаб долларовой задолженности. Почему это проблема?

Одной из основных причин кризиса 2008 года был дешевый и доступный кредит. Когда на рынке недвижимости произошли драматические события, правительство решило, что выходом будут еще более дешевые кредиты. Так что почти во всем мире произошло радикальное снижение процентных ставок. В США и других крупных экономиках ставки сведены к нулю.

Одним из последствий такой политики стал гигантский рост долларовой задолженности в 2008-2019 годах. По данным Банка международных расчетов, за это время общий долларовый долг развивающихся стран, стран Европы и Китая увеличился с 30 до 60 трлн долларов США. Это 2/3 мирового ВВП!

Помните, мы говорим о долларовом долге. Какая разница? Например, мы, как РФ, можем выпускать облигации, номинированные в российских рублях. Тогда выплата этого долга не будет такой проблемой, у правителей есть свои способы получить еще немного средств (например, украсть сбережения граждан). Однако может возникнуть ситуация, когда российское правительство будет вынуждено получать средства на внешних рынках. Для привлечения инвесторов оно выпускает облигации в основной валюте - долларе. Когда-нибудь этот долг придется отдать с процентами. И сколько бы ни стоил доллар! Этот случай аналогичен ссудам во франках, которые были взяты по курсу CHFRUB = 2,0, но спустя годы выяснилось, что франк стоит 4,0.

Ситуация в мире сегодня такова, что десятки стран накопили серьезные долги в долларах. Конечно, в большинстве случаев это не проблема. Проблема возникает тогда, когда по какой-то причине на рынках начинает преобладать паника. Капитал уходит в основные валюты, включая доллар. Его цена растет. Правители Турции и Бразилии, например, внезапно понимают, что им придется покупать доллары по гораздо более высокой цене, чтобы расплатиться с долгами. Это видят не только они, но и иностранные инвесторы, бегущие из страны. Местная валюта слабеет еще больше. Замкнутый круг.

Кто-то может спросить: почему доступ к долларам должен быть такой проблемой, если вы сами заявляете, что ФРС печатает триллионы долларов?

На самом деле, как упоминалось выше, большая часть валюты, созданной ФРС, попадает не в реальную экономику, а на финансовые рынки. Центральный банк США покупает облигации или MBS, поэтому создаваемые им доллары идут, в частности, банкам или американским инвесторам, которые, в свою очередь, переводят эти средства, например, на фондовый рынок. Часть напечатанных долларов также идет иностранным инвесторам - они также оставят большую часть этих средств на бирже. Ведь перепечатка из ФРС проблему не решает.

Так как же доллары попадают на внешние рынки? Во-первых, это связано с тем, что американские компании и потребители покупают зарубежную продукцию (США имеют постоянный дефицит, импортируют больше, чем экспортируют). Во-вторых, благодаря гражданам США, которые отправляются в отпуск и тратят доллары, особенно в самых популярных туристических регионах.

Таким образом на внешние рынки ушло много долларов, что частично успокоило спрос на американскую валюту. Но что, если произойдет блокировка, перестают летать самолеты, прекратится торговля и люди останутся дома? Так было в марте, и неслучайно доллар рванул с огромной силой.

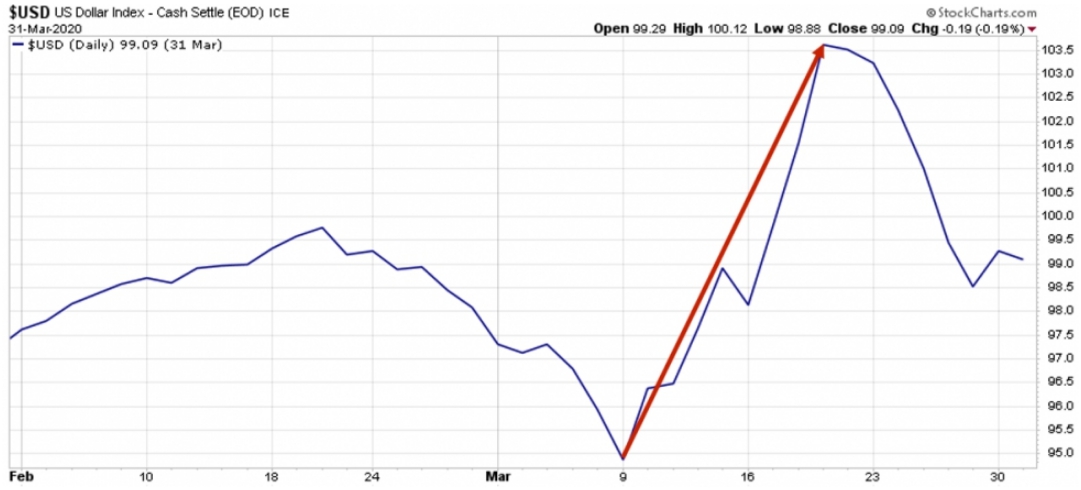

Ралли доллара США на валютном рынке

То, что произошло в марте, конечно, было чем-то очень редким. Тем не менее, стоит поэтапно проанализировать, что произошло - рост стоимости доллара США и что привело к остановке его ралли. Это ценный урок на будущее.

Из-за глобальной изоляции была остановлена 1/3 мировой экономики. Торговля остановилась, рабочие места закрылись, люди остались дома, только некоторые производства работали нормально. Доллар перестал двигаться естественным образом, и капитал очень хотел перейти в доллар, подняв его цену. Индекс доллара, измеряющий его силу по отношению к нескольким другим основным валютам, за короткое время вырос на 10%. Это очень сильный рост!

В случае менее значительных валют рост был еще сильнее.

Между прочим, приведенный выше график показывает, что российский рубль (красный) очень хорошо продвигался в тот период.

В любом случае рост доллара был окончательно остановлен, что было заметно уже в конце марта. Как это произошло? Здесь, скорее всего, есть два разных ответа: один для внутреннего рынка США, а другой - для зарубежных рынков.

В случае Соединенных Штатов десятки миллионов американцев были безработными. Все это происходило в течение нескольких недель. Из-за большой неопределенности такие люди сосредоточились на выплате старых займов (если они вообще могли это сделать), а не на получении новых. Итак, мы возвращаемся к нашему примеру с игрой в кресло - в марте у нас был высокий спрос на валюту, которой становилось все меньше и меньше в обращении. Решением были огромные выплаты безработным (600 долларов в неделю), введенные в то время Дональдом Трампом. Это движение временно стабилизировало ситуацию, помогло поддержать потребление в экономике США (что не отменяет того факта, что оно будет иметь ужасные последствия в долгосрочной перспективе). Вторым важным изменением стало продление сроков погашения кредита для некоторых граждан.

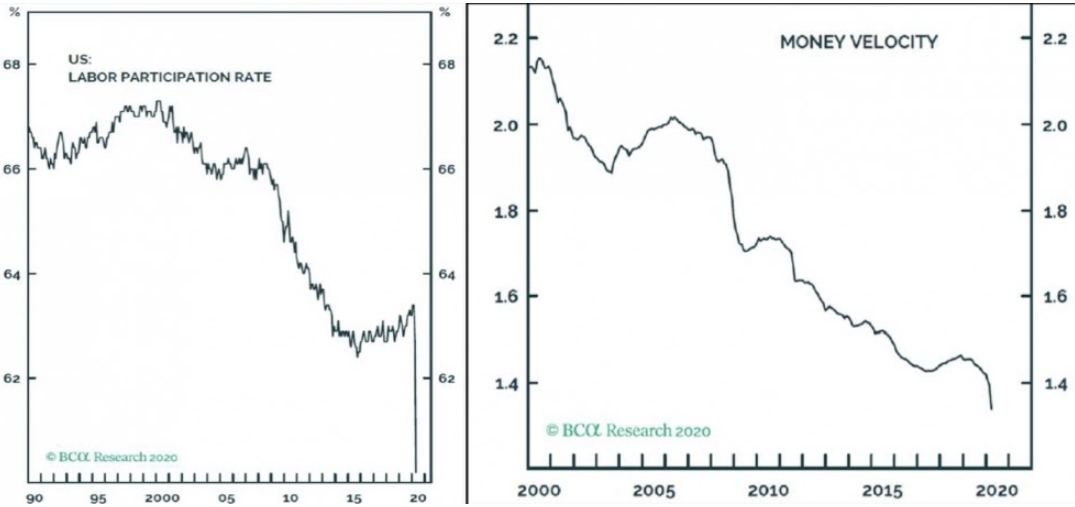

Здесь стоит добавить, что, несмотря на колоссальное вмешательство государства и введение долларов в реальную экономику, не было резкого роста инфляции. Почему? Потому, что помимо увеличения количества денег в обращении, инфляция также требует обращения валюты, т. е. она должна циркулировать в экономике. В свою очередь, в этом году данный процесс полностью остановился.

А как насчет спроса на доллары на внешних рынках? В марте ФРС решила ввести специальные своп-линии для нескольких стран. Благодаря им эти страны сразу получили доступ к долларам. Все работает следующим образом: предположим, что ФРС создает линию свопа для центрального банка Сингапура. Банк использует свою местную валюту и отправляет ее в ФРС, а взамен получает доллары США. Конечно, вся операция предполагает, что центральный банк Сингапура вернет доллары в определенный момент в будущем. Итак: спрос на доллары временно удовлетворяется, но проблема вернется через некоторое время. Полученные таким образом доллары придется вернуть, что поддержит спрос на американскую валюту.

После мартовских событий до сегодняшнего дня спрос на доллар в целом ослаб. Во многом это произошло благодаря льготам, которые постоянно выплачивала администрация Трампа, а также открытию экономики, благодаря которой доллары снова выходят на внешние рынки. Однако стоит помнить, что даже без блокировки могут возникнуть проблемы с получением долларов. Только в 2020-2021 годах странам всего мира придется выплатить свой долларовый долг в 2 триллиона долларов. Достаточно много. Теперь давайте добавим к этому тот факт, что вы должны платить проценты на упомянутые ранее 60 триллионов долларов. Допустим, это всего 2,5% годовых, хотя на самом деле сумма больше. Это уже дает нам 1,5 триллиона долларов каждый год только на выплату процентов!

Подробнее о теории Dollar Milkshake

Для некоторых то, что произошло в марте, было лишь прелюдией к тому, что должно было случиться в ближайшие годы. В эту группу входит Брент Джонсон, аналитик, которого считают одним из главных сторонников теории “долларового молочного коктейля”. По его мнению, спрос на доллар продолжит расти, в то время как у ФРС будет очень ограниченное пространство для маневра и в конечном итоге не помешает укреплению доллара.

Ниже мы перечисляем некоторые идеи Джонсона, которые можно было найти в его интервью 2018-2020 годов.

1. Большой долларовый долг будет вызывать все более высокий спрос на доллары на международных рынках. В какой-то момент доллар рухнет, что нанесет большой урон, в основном, развивающимся рынкам. Таким образом, произойдет серьезный валютный кризис. Эта система не готова противостоять сильному доллару.

2. ФРС не в состоянии сделать много, потому что через QE доллары идут в основном на биржу, а не на международные рынки.

3. Своп-линии, созданные ФРС, могут только отсрочить проблемы, связанные со спросом на доллары.

4. Облигации будут проигрывать в долгосрочной перспективе, но тем временем может произойти дальнейшее повышение цен.

5. В разгар беспорядков золото, несомненно, будет расти в цене. Это правда, что крупнейшие инвесторы не будут полностью переводить капиталы в золото, потому что обычно достаточно только части портфеля в слитках. В любом случае будущая цена на золото составляет минимум 5000 долларов за унцию.

6. Почему золото будет стоить так дорого? Потому что нас ждет крах системы, созданной центральными банками. В какой-то момент доллар станет слишком сильным, и нужно будет созвать специальную конференцию, установить новые правила.

7. В какой-то момент такое повышение курса доллара вызовет дополнительный приток капитала на фондовый рынок США.

8. В конечном итоге доллар и золото будут расти одновременно.

9. Все были убеждены, что 20 триллионов, накачанных центральными банками, работают на инфляцию. Я тоже так думал. И угадайте, что? Мы все ошиблись. Это правда, что были некоторые активы, которые оказали инфляционный эффект, но были и те, по которым мы испытали дефляцию, например, сырьевые товары. В конце концов, QE так или иначе не сработало.

10. Конечно, есть золото. Но мы не собираемся сразу переходить к золотому стандарту. Так что, пока это не произойдет, нужно держать капитал в долларе.

11. Люди смотрят на Comex и говорят, что в обращении находится в 180 раз больше золота, чем реального физического золота, и поэтому оно будет расти в цене импульсами. Правда. То же самое и с долларом.

В качестве дополнения добавим, что значительное укрепление доллара означает огромные проблемы для многих стран, которые не смогут расплатиться с долгами в долларах. Бегство капитала усилится, что вызовет серьезные экономические проблемы. Эти проблемы также со временем достигнут крупных стран.

Кроме того, Брент Джонсон недавно взял интервью у Стивена ван Метера, который также поделился некоторыми взглядами на теорию “долларового молочного коктейля”. Ван Метер сослался на наблюдение, что с большими расходами правительства США, различными социальными и инфраструктурными программами доллар пойдет в экономику и будет ослабевать. По его мнению, это будет только в том случае, если правительство США переводит деньги гражданам, а они, например, покупают на них продукты. Тогда это работает на инфляцию. Однако, если граждане берут эти средства и тратят на погашение долга, это является дефляционным явлением, ограничивая предложение долларов.

Dollar Milkshake Theory - будущее или фантастика?

События этого года и то, что все еще происходит (ограничения, частичная блокировка, сохранение неопределенности), могут способствовать выполнению заявления Джонсона. Даже можем частично согласиться со Стивеном ван Метером. Заявления обоих этих аналитиков имеют для нас смысл, особенно в свете того, что происходит сейчас. Рассмотрим все эти аспекты по очереди.

1. Сегодня во многих странах вводятся новые ограничения, некоторые правительства даже говорят о «частичной изоляции». Закрытие экономики - очевидный идиотизм, но сейчас не время обсуждать это. Важно то, как это повлияет на проблему доллара. По мере замедления роста экономики все больше компаний и потребителей сократят свои расходы, но сосредоточатся на выплате своих долгов. Кроме того, в очередной раз пострадает международная торговля. Поэтому доллары пойдут на внешние рынки в ограниченном количестве. Их цена вырастет.

2. Группа, наиболее ориентированная на рынок (так называемые рекламные агентства или «умные деньги»), в настоящее время наиболее оптимистично смотрит на долгосрочные облигации США через 14 лет. Напомним, что долгосрочные облигации - это самый защищенный актив (помимо денежных средств). С другой стороны, обычные инвесторы и фонды сортируют облигации США в довольно крупных размерах.

3. Несмотря на объявления и уже введенные пакеты стимулов, денежное обращение в США остается на очень низком уровне.

4. Экономические данные из Западной Европы также не оптимистичны, хорошо выглядят только результаты Китая, хотя к ним следует подходить издалека.

5. С валютами Турции или Бразилии дела обстоят плохо, хотя с долларом сейчас ничего необычного не происходит.

6. Банки США ужесточили критерии выдачи кредитов. Что немаловажно, это касается практически всех банков. Если мы посмотрим на графики, представленные Стивеном ван Метером, то увидим, что текущую ситуацию можно сравнить с 2000 и 2008 годами. Это, в свою очередь, означает снова падение объемов кредитования и рост спроса на доллары. Первый график показывает, сколько банков США ужесточили критерии, а второй график показывает снижение спроса на кредиты.

7. Потребительский кредит в США в августе не только перестал расти, но даже упал. Американскому правительству было достаточно снизить размер пособий.

8. Вышеупомянутые проблемы различаются по размеру. Если этот товар падает, доллар растет.

9. Стоимость нефтяных компаний (нефть обратно коррелирует с долларом) недавно упала до очень низких уровней.

Все это заставляет нас полагать, что укрепление доллара в ближайшие месяцы кажется реальным. Это вызовет проблемы для многих валют, особенно для стран с самым высоким долларовым долгом.

Есть мнение, что в долгосрочной перспективе мы увидим высокую инфляцию, а не дефляцию. Аргументы:

1. Последнее десятилетие научило огромному отчаянию политиков и руководителей центральных банков. Если им нужна инфляция, потому что без нее система не выживет, они пойдут на все, чтобы обеспечить резкий рост инфляции.

2. По-прежнему доступны своповые линии, которые, вероятно, будут распространены на другие страны.

3. В силу специфики ситуации в США сохранение высоких пособий по безработице можно считать само собой разумеющимся.

4. Если мы столкнемся с дефляционным ударом, о котором говорят Джонсон и ван Метер, для политиков появится повод использовать все возможные инструменты. Тогда их заинтересуют меры, напечатанные ФРС. Сегодня эти средства - это, например, резервы коммерческих банков. Так что их можно использовать, если спрос на кредиты возрастет. Что делать, если этого спроса нет? Политики могут изменить закон, чтобы эти меры могли быть введены в экономику, например, через социальные программы. Джонсон в недавнем интервью прямо признал, что о таких решениях уже говорят. Такое решение означало бы гигантское увеличение средств, которые могут циркулировать в экономике.

5. Все эти действия со временем повлияют на обычных граждан США. Даже если они откладывают и выплачивают свои ссуды в течение нескольких месяцев, со временем они начнут относиться к долларам как к горячей картошке, от которой нужно избавиться как можно скорее. Валюта быстро потеряет доверие к материальным ценностям - драгоценным металлам, земле, сырью.

В конце концов, появится больше стран, таких как Иран, которые готовы отказаться от доллара в пользу юаня. Это, конечно, не означает, что мы перейдем к системе, основанной на китайской валюте. Это будет просто симптом завершения работы системы. Тогда власть имущие сядут за стол и напишут новые правила игры.

Подводя итог, можно сказать, что теория “долларового молочного коктейля” - очень интересная тема, за которой следует внимательно следить. На наш взгляд, все, что говорит Брент Джонсон, доказывает, что грядущие события не так легко предсказать. Большой тираж не означает сразу гигантскую инфляцию. Большой дефицит США не обязательно означает смерть доллара. Между тем многое может случиться. Поэтому мы в основном используем золото и связанные с ним активы в качестве обеспечения как от инфляции, так и от дефляции. Тем не менее, мы не забываем о сырьевых товарах, акциях, REIT и наличных деньгах, и в контексте текущей ситуации у нас также есть довольно большой риск по долгосрочным облигациям США.