Именно с Казахстана началась первая волна мирового кризиса в бывших союзных республиках. Тогда этот кризис именовался «ипотечным», и действительно, резкое падение цен на недвижимость в Казахстане стало первым сигналом, предупреждающим страны бывшего Союза о грядущих трудностях. Стоимость недвижимости оказалась крайне завышенной, и вот мыльный пузырь лопнул. Позже ситуация повторилась во всех странах, но инвестиции в сектор строительства и недвижимости в Казахстане имеют свою специфику. Землячество трейдеров Казахстана и Средней Азии представляет вниманию читателей обзор рынка недвижимости в Казахстане на сегодняшний день.

При инвестировании в недвижимость очень важно правильно выбрать время входа и выхода - market timing. Ликвидность этого рынка невысокая, нельзя быстро купить/продать недвижимость без потери в цене, волатильность низкая, цены меняются медленно, и поэтому рассчитывать на ощутимый эффект от инвестиций за два-три месяца не приходится, для получения прибыли требуется не меньше полугода. Также важно понимать сам процесс изменения динамики цен на недвижимость. Условно его можно разделить на фундаментальный и операционный. К фундаментальному процессу относятся макроэкономические факторы, определяющие основной тренд рынка недвижимости, а операционный проявляется непосредственно в процессе купли-продажи (законодательство, брокеры/риэлторы, финансирование/ипотека, разброс цен, и.т.д.).

Перейдем непосредственно к инвестициям. Примерно до середины 2005 – начала 2006 года недвижимость в Казахстане стоила очень дешево. Вполне возможно было заработать, купив квартиру в кредит и сдавая её в аренду. Но эта схема работала недолго – цены на недвижимость вполне обоснованно росли, и арендная плата, получаемая от квартиросъемщиков, уже не покрывала выплат банку по ипотеке. С середины 2006 года квартиры покупались либо при наличии реального спроса - потребности в расширении жилплощади, смены района или переезда, либо с целью дальнейшей перепродажи (спекулятивная покупка). Растет спрос на элитную и коммерческую недвижимость. Ведь легче купить и перепродать один объект за 3 млн. долларов, чем купить и перепродать 10 квартир по 300 тыс. долларов. А доходность в обоих случаях одинаковая.

Покупка недвижимости в Казахстане столь популярна еще и потому, что инвестиции в другие инструменты многим кажутся сложными и недоступными. Непросто вывести большие активы за рубеж, так как в Казахстане действует довольно жесткий валютный контроль - в 90-е годы экономика сильно страдала из-за оттока капитала, и эту процедуру усложнили. Фондовый рынок, с его доходом в 20-40% годовых, большинству попросту не интересен – зачем изучать этот сложный инвестиционный процесс? Гораздо проще купить квартиру или пригнать машину и перепродать.

Вот только в Казахстане несколько лет работала банковская пирамида. Банки занимали на западе большие деньги и выдавали кредиты наличностью на родине. Получалось, что эти средства в экономике рождались из ниоткуда, ведь деньги выдавались под уже существующий актив. Из-за этой пирамиды рынок и перегрелся. Стоимость недвижимости неуклонно росла, желающих заработать на этом росте становилось всё больше, и банки выдавали всё новые кредиты из денег, взятых в долг за рубежом. С ростом цен банки начали выдавать кредиты под залог переоцененной недвижимости. В итоге в экономике стало еще больше денег для покупки недвижимости, это снова подтолкнуло цены вверх. Надувался мыльный пузырь.

Схема работы казахстанских банков заслуживает отдельного описания. Банки брали за рубежом краткосрочные кредиты, а выдавали гражданам долгосрочные, ипотечные кредиты на срок от десяти лет. Это делалось потому, что короткий заем дешевле долгосрочного. Если на один год банк может взять кредит под 5%, то на 10 лет процентная ставка по кредиту будет уже не ниже 12%. Финансируя долгосрочные активы краткосрочными обязательствами, можно увеличить прибыль. А где прибыль, там и риск. Описанная выше схема работает только при условии, что банки могут постоянно рефинансировать долг – занимать снова, чтобы выплатить по старым обязательствам.

Но в период кризиса, в связи с нехваткой ликвидности на западных рынках казахстанским банкам отказали в рефинансировании. Теперь они вынуждены вернуть деньги, которые занимали. Банки не могут взять новые кредиты, чтобы выплатить свои долги, и им приходится аккумулировать свою собственную ликвидность: банки перестают вливать деньги в экономику (выдавать кредиты бизнесу, ипотечные кредиты и.т.д.). И началась цепная реакция. Мыльный пузырь лопнул.

Поскольку банки больше не выдают кредиты и не подогревают покупателей, спрос на недвижимость падает. Соответственно, снижается и цена. Когда стоимость недвижимости, находящейся в залоге у банка, падает – падают и активы банка, ухудшаются его кредитоспособность и финансовые показатели, и банку становится еще сложней привлечь деньги.

В следующую очередь у банков, помимо залоговых активов, начинают резко снижаться входящие денежные потоки. Спекулянты, покупающие недвижимость, рассчитывали на то, что они смогут перепродать её через полгода – год, изначально не собираясь выплачивать многолетний кредит. Они не рассчитывали на то, что придется постоянного генерировать денежный поток для банка, чтобы выплачивать ипотеку. Спекулянты просто использовали ипотеку как плечо для увеличения покупки: вместо покупки одной квартиры за 100 тыс. вносили первоначальный взнос по 30 тыс., и покупали по 3 квартиры по 100 тыс. по ипотеке. Большая часть граждан и не думала, что ввязывается в опасную игру, в которой нужно следить за макро-статистикой, финансовыми рынками и постоянно взвешивать риски.

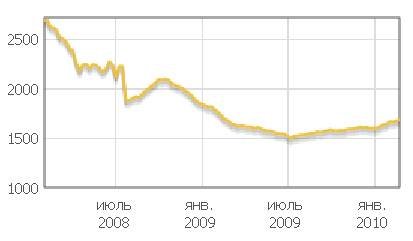

По данным газеты krisha.kz, динамика стоимости квадратного метра в Алматы выглядит следующим образом:

На графике видна резкая просадка цен в августе 2008, а пик падения пришелся на июль 2009 года.

Теперь для сравнения рассмотрим график доходности по еврооблигациям Народного банка. Условно он показывает, под какую доходность банк мог занять деньги на западе. Повышение доходности означает, что у банков есть проблемы с ликвидностью на счетах.

Видно, что первая резкая просадка в цене на недвижимость появляется как раз в момент первого скачка в доходности в авусте-сентябре, с 10% до 15%. Пик кризиса у банков наступает в марте 2009, когда доходность достигает 25%. Далее рынки начинают разворачиваться, и доходность постепенно снижается. С июня-июля 2009 состояние банков стабилизируется

Риск того, что банки начнут выбрасывать на рынок залоговую недвижимость, минимален. Часть проблемных активов уже выведена за баланс. Кроме того, многие банки за счет помощи государства, разработавшего программу рефинансирования займов ДАМУ, сократили свои внешние долги путем выкупа своих «обесцененных» евро-облигаций. Банки аккумулировали большой объем ликвидности на счетах.

Как будет развиваться ситуация дальше? Сейчас весь спрос на рынке сосредоточен на жилой недвижимости. Это реальный спрос - потребность в расширении жилплощади ,смены района или переезда. Спекулятивных покупок дорогой, коммерческой недвижимости пока нет. Банки еще не начали разворачивать ипотечное кредитование. Без этих факторов бурного роста рынка ждать не приходится, но устойчивый восходящий тренд сохранится, скорее всего, до конца года.