КОМУ НА РУСИ ТОРГОВАТЬ ХОРОШО?

(Статья написана на основе презентации автора для выставки ФИНЭКСПО в Москве на тему:"ОСОБЕННОСТИ ТОРГОВЛИ НА АМЕРИКАНСКИХ БИРЖАХ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РОССИЙСКОГО ФОНДОВОГО РЫНКА")

Вообще-то я торгую и преподаю торговлю на американских площадках, но в силу определённых причин решил заняться торговлей и на отечественных. С одной стороны за державу обидно: живёшь здесь, а торгуешь там и поднимаешь ликвидность и чужую экономику. Но с другой стороны – торгуешь там, где выгодней и безопасней это делать, применяя принципы цивилизованной торговли.

Моя задача сегодня – это объективно оценить отечественный рынок и и показать оптимальные пути его развития. Таким образом, уже ориентируясь на развитом американском рынке, я начал вливаться в отечественный и первым делом изучил историю, официальную статистику и кучу пресс-релизов ММВБ (Московская межбанковская валютная биржа), а для наглядности частично использовал их статистические данные в данной статье.

Конечно же, сказывается тот факт, что после 1917 года все биржевые отношения были похоронены, при том, что биржи появились в России в начале XVIII века и перед революцией их насчитывалось около 300. Слабые попытки их возрождения предпринимались во время НЭПа и на заре перестройки, но реальное возрождение началось в середине 1990-х, так что сейчас гигантскими шагами нагоняем упущенное время, что и подтверждает официальная статистика – ММВБ имеет довольно высокие темпы развития (За 2004–2010 гг. капитализация рынка акций выросла в 6,2 раза) и в прошлом году была официально принята в полноправные члены Всемирной федерации бирж (World Federation of Exchanges). На данный момент ММВБ входит в число 25-ти крупнейших мировых биржевых площадок.

Тем не менее, число эмитентов на ММВБ на порядок меньше, а объём торгов – на 2 порядка ниже показателей для американских площадок.

Изучение мирового опыта помогает увидеть проблемные места и возможные пути улучшения ситуации. С другой стороны, хорошо развитый внутренний рынок может здорово помочь притоку инвестиций в нашу экономику через механизмы взаимодействия фондового рынка, в то время как изоляция внутреннего рынка никак не содействует его развитию и процветанию. Поэтому хорошо развитый рынок ценных бумаг просто необходим для функционирования экономики.

На данный момент около 62% внутреннего оборота сделок приходится на ММВБ, а доля биржевого оборота ценных бумаг – 95%, поэтому при рассмотрении российского рынка акций вполне достаточно будет статистических данных по ММВБ. Вообще, объём операций с акциями гораздо меньше, чем с валютой и составляет примерно 1/6 часть всего рыночного оборота.

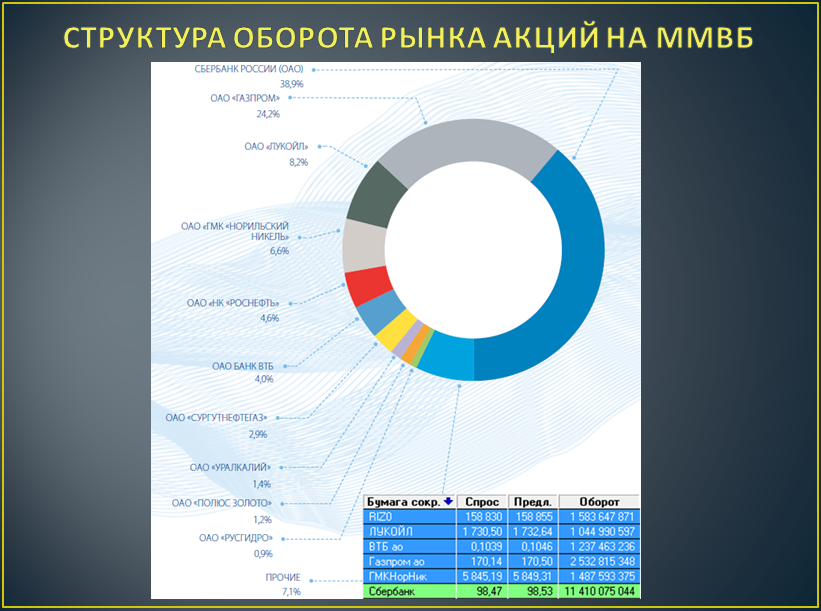

Если посмотреть на структуру оборота акций на ММВБ, то видно, что большинство операций совершается всего с несколькими акциями – т.н. «голубыми фишками». Причём львиную долю составляют акции Сбербанка – даже самый популярный и суперликвидный фьючерс РТС имеет объём торгов на порядок ниже:

Таким образом, всего пара десятков российских компаний делают практически весь рынок

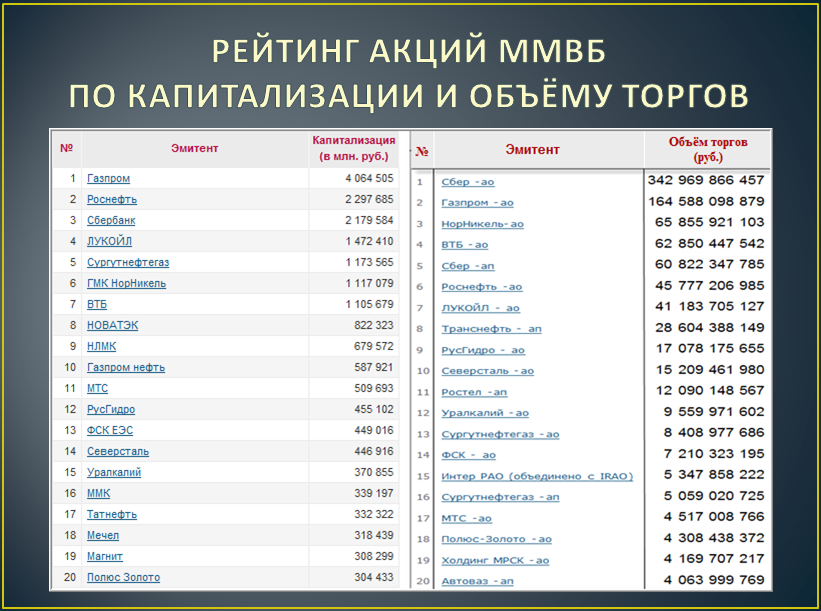

Более-менее ведутся торги ещё по двум десяткам компаний «второго эшелона» (индекс РТС-2), а остальные - практически недвижимые, так как сделки по ним происходят крайне редко. Поэтому, когда увидел в пресс-релизах ММВБ от 2007-2008 года смелые планы сделать Россию центром мировой торговли, понял, что это всё довольно далеко от реальности, несмотря на высокие темпы развития российского рынка. Но именно к этому и надо стремиться – потенциал у нас высокий.

Однако, на данный момент времени среднедневной объём сделок по акциям составляет около 4-х мрд. долларов при количестве 3 млн. акций. В то же время на NYSE или NASDAQ эта цифра – в районе 1-2 млрд. акций в день – то бишь разница на целых три порядка!!! К тому же в июне 2009 года был установлен своеобразный рекорд ликвидности: на фондовой бирже NASDAQ были проведены сделки на $9,2 миллиардов в 2,9 секунды!

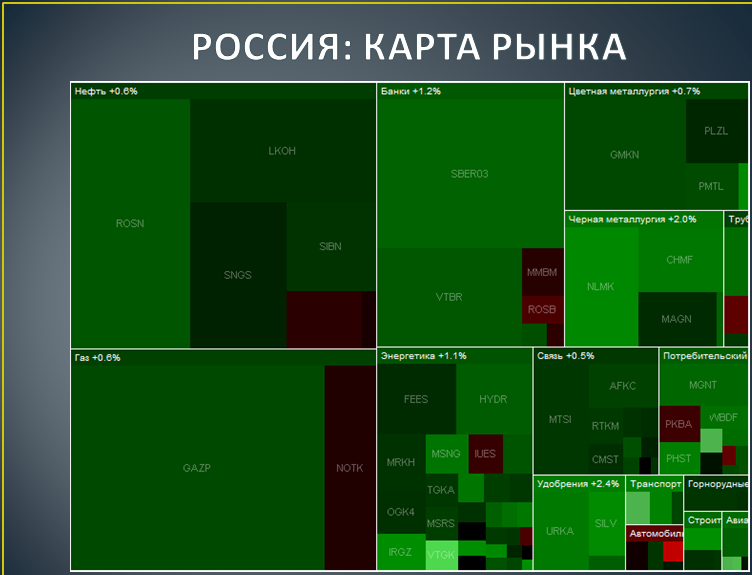

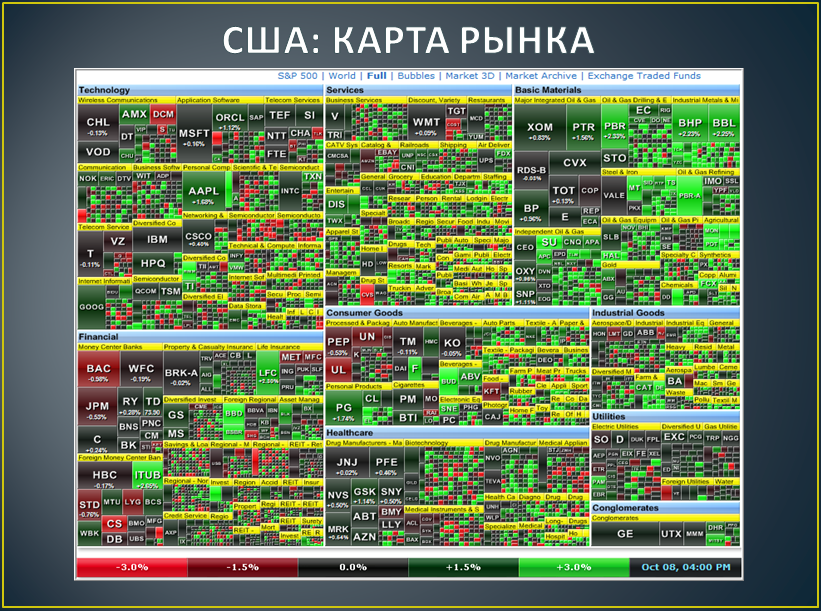

Итак, одни из главных проблем на российском рынке ценных бумаг – это низкая ликвидность и малое количество пригодных для торговли бумаг. Взгляните на карту российского рынка...

...и американского. Примерно равное количество секторов, но количество торгуемых акций несравненно выше, значит и больше выбор – больше возможностей:

Ликвидность – это возможность быстро и по устраивающей вас цене совершать биржевые сделки, и определяется она объёмом торгов и количеством заключаемых сделок.

Так же существенным для инвесторов является количество свободно обращающихся акций для возможности исполнения крупных сделок.

Например, вы купили 10 тыс. акций по 500 руб. и хотите закрыть прибыльную сделку по цене 520 руб., но спред по акции - 10 рублей ввиду её малой ликвидности, и вы можете продать только по 510 – здесь теряете половину прибыли. С другой стороны, располагаете взрывной информацией – инсайдом по какой-либо компании, и собираетесь купить 1 млн. акций чтобы спекульнуть и после выхода новостей продать подороже. Но... на рынке есть только 100 тыс. акций для продажи – вашим планам не суждено сбыться.

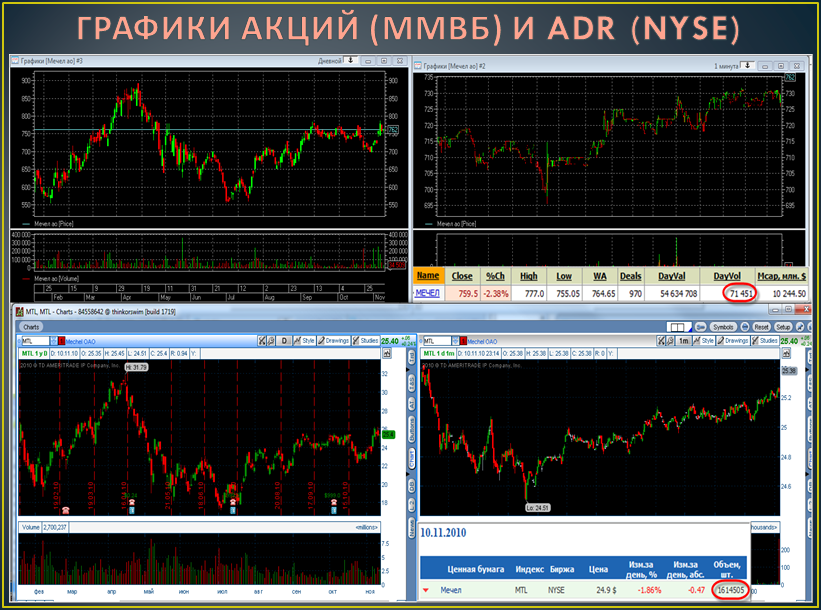

Поэтому, для наглядности, я решил сделать оценку эффективности российских и американских биржевых площадок по объёмам торгов акциями компании на ММВБ и NYSE.

Для этого в качестве примера выбрал одну из российских компаний – МЕЧЕЛ (тиккер на NYSE - MTL), так как её акции торгуются на ММВБ, а депозитарные расписки (АДР) на акции – на NYSE.

Кстати, такое размещение ценных бумаг на крупнейших биржах мира даёт компании возможность привлечь довольно внушительные средства для возможности расширения или модернизации, а так же решения других задач, и в конце концов, выводит компанию на новый уровень развития и ликвидности на внутреннем рынке.

Несмотря на то, что торгуются они на разных биржах – ценовые графики, даже внутри дня практически идентичны. Но если сравнить объёмы сделок на акции, то мы видим, что в отдельно взятый день на NYSE их было проторговано раз в 20 больше, чем на ММВБ.

Вообще, рынки в развитых странах опираются не только на крупных институциональных инвесторов, но и на сбережения частных физических лиц. Поэтому слабая материальная обеспеченность населения и недоверие к различным финансовым учреждениям (за последние десятилетия было достаточно потрясений) не дают возможности полноценного развития фондового рынка в России по аналогичной схеме.

Здесь видно что доля активного населения для России составляет всего 1%(около 1 млн человек). В то же время для Японии этот показатель в 50 раз выше.

В странах СНГ сейчас появилась прослойка довольно обеспеченных людей, которые не знают, как хотя бы сохранить свои средства: банковские проценты не перекрывают инфляцию, недвижимость падает, золото на пике цен и может быть переоценено. Но они так же психологически не могут доверить свои средства посредникам (ПИФам или инвесткомпаниям) для их размещения на фондовом рынке – просто для этого должна сложиться определённая культура и традиции.

Конечно же у нас есть и крупные собственники, в руках которых сосредоточены довольно крупные пакеты акций компаний, но большинство прибыли залегает в «надёжных западных банках» а не на внутреннем рынке, поэтому в отечественной промышленности сохраняется нехватка инвестиционных и оборотных средств.

Таким образом, одним из путей для привлечения дополнительных средств на рынок является повышение финансовой грамотности населения и рейтинга доверия финансовым учреждениям.

В силу приведённых выше причин я, как и многие мои коллеги – фондовые трейдеры, пока торгую на американских площадках. Ведь там есть тысячи довольно ликвидных акций, которые дают равные возможность заработать всем участникам рынка. Но уже сейчас серьёзно присматриваюсь к отечественным площадкам - потенциал огромный, просто необходимо время и определённые усилия для превращения рынка в цивилизованный и высоколиквидный.

ДРУГИЕ, НЕ МЕНЕЕ ВАЖНЫЕ ОСОБЕННОСТИ ТОРГОВЛИ НА АМЕРИКАНСКИХ И ОТЕЧЕСТВЕННЫХ ПЛОЩАДКАХ РАССМОТРИМ В СЛЕДУЮЩЕМ ВЫПУСКЕ.

Игорь Васёв - руководитель факультета биржевой торговли.