Компания

Компания

Компания Microsoft Corp. (MSFT) — одна из крупнейших транснациональных компаний по производству программного обеспечения для различного рода вычислительной техники — персональных компьютеров, игровых приставок, КПК, мобильных телефонов и прочего, разработчик наиболее широко распространённой на данный момент в мире программной платформы — семейства операционных систем Windows.

Подразделения компании также производят семейство игровых консолей XBOX, портативные медиаплееры Zune, а также аксессуары для персональных компьютеров (клавиатуры, мыши и т. д.). Продукция Microsoft продаётся более чем в 80 странах мира, программы переведены более чем на 45 языков.

Штаб-квартира компании находится в городе Редмонд. Штат сотрудников корпорации составляет около 90 тысяч человек.

Инвестиционная идея

У компании очень сильные фундаментальные показатели. Доходы компании и объем реализации за последний год систематически увеличивались. Инвесторы в последнее время начинают проявлять все больший и больший интерес к акциям компании. Также компания привлекательна для инвесторов достаточно большими дивидендами.

Тем не менее, несмотря на значительное улучшение фундаментальных показателей в последние 2 месяца, акции компания значительно понизились в цене, и на данный момент являются явно недооцененными. Технически цена акции уперлась в очень сильный уровень поддержки с которого неоднократно наблюдались агрессивные покупки.

Ввиду сильного фундаментального состояния, корпоративные (несистемные) риски компании минимальны. Основные риски являются системными – ухудшение экономической ситуации в США.

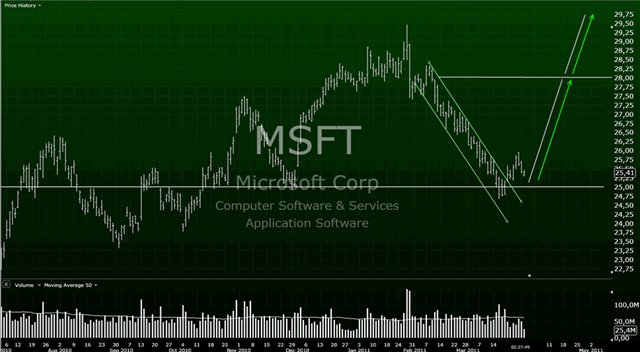

Потенциальный торговый план

Поскольку был пробит нисходящий канал и цена оттолкнулась от сильного уровня, обозначив тем самым интерес крупных игроков к данной акции, считаю, что можно начинать рассматривать данную акцию для внесения ее в свой инвестиционный портфель. Наращивать позицию можно либо с текущих уровней, либо вблизи 25$. Обязательным условием для входа является наличие покупок на повышающихся объемах.

Считаю, что вероятность снижения(и закрепления) ниже 25$ минимальна, поскольку на этом уровне неоднократно был замечен интерес крупных игроков к покупкам. Потенциал роста таргетируем на уровне 33,6 долларов.

Риск-сценарием рассматриваем либо системный спад, либо резкое ухудшение фундаментальных показателей компании. Аналитический стоп-лосс рекомендуем проводить при закреплении акции под уровнем 24,5. Для увеличения торгового оборота рекомендуем частичную фиксацию прибыли у уровней сопротивления 28-29$, с целью дальнейшего восстановления позиции.

Предлагаемый торговый план. Вход $24,5 - $25,5; Таргет $33,6; Стоп при закреплении под $24,5.

Short term fundamental analysis

.gif)

Доходы компании весь 2010 год демонстрируют высокие темпы роста. А в последний квартал компания показала максимально высокую доходность за последние несколько лет.

Согласно прогнозам в ближайшие 4 квартала компания сохранит рекордно высокие уровни доходов. Следовательно, операционный год (по итогам кварталов) так же покажет рекордные результаты.

.gif)

Объем продаж компании так же на протяжении всего 2010 года постоянно увеличивался, по прогнозам аналитиков в ближайшие 4 квартала снижение объема продаж не предвидится.

Long term fundamental analysis

.gif)

В периоде 2007-2010 года среднегодовой доход компании вырос с 1,49 до 2.1 доллара на акцию. Учитывая положительную динамику и прогнозы аналитиков, ожидаем, что компания в 2010-2012 годах заработает 2,56-2,76 доллара на акцию.

.gif)

Объем роста доходов проходит на фоне аналогичного увеличения объема продаж компании.

.gif)

Short term sentiment analysis

.gif)

В последние 3 месяца прогноз по доходам компании постоянно повышается. Сильное повышение прошло 2 месяца назад. Но цена пока не отреагировала на это фундаментальное изменение.

.gif)

На протяжении последнего года компания отчитывается лучше ожиданий. Имеет место систематическая недооценка ввиду того, что фундаментально компания сильнее ожиданий аналитиков (инвесторов). Вероятно и в данный момент компания недооценена.

.gif)

.gif)

Long term sentiment analysis

.gif)

Текущая целевая стоимость, на которую ориентируются инвесторы, составляет $33,7. Значительное увеличение таргета произошло 2 месяца назад, вероятными причинами повышения считаю положительные отчеты компании. На данный момент вероятный Upside составляет 32%.

.gif)

74% покрывающих аналитиков считают, что компанию нужно покупать, 23% считают, что компанию нужно держать, и только один аналитик высказал негативное отношение к компании, что в целом свидетельствует об очень позитивном настроении аналитиков относительно данной компании.

.gif)

Наша целевая стоимость до конца 2011 года находится в диапазоне $30,9 – $36,3.

Средний расчетный таргет равен $33,6 что практически идентично ожиданию инвесторов.

Financial Statement Summary

.gif)

.gif)