Средний истинный диапазон* (ATR) - это технический индикатор, разработанный Дж. У. Уайлдером и позволяющий определять историческую волатильность рынка.

Средний истинный диапазон* (ATR) - это технический индикатор, разработанный Дж. У. Уайлдером и позволяющий определять историческую волатильность рынка.

Чем выше показатели ATR - тем выше волатильность, и наоборот, чем ниже показания индикатора - тем ниже волатильность рынка.

Уайлдер использовал скользящие средние для того, чтобы сгладить показатели ATR и привести его к тому виду, который он имеет сейчас:

Как считывать показатели индикатора ATR?

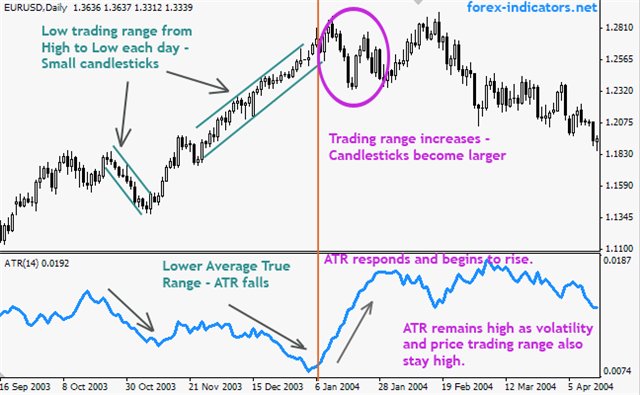

Во время более волатильных рынков (когда ценовые бары становятся длиннее) ATR движется вверх, а в периоды пониженной волатильности (когда расстояние между максимумом и минимумом ценового бара сокращается) индикатор стремится вниз.

Следует понимать, что индикатор ATR отображает средний истинный диапазон (то есть волатильность), а не направление или длительность тренда.

Как торговать с помощью ATR?

Стандартный параметр для ATR – 14. Уайлдер использовал дневные графики цен и 14-дневный ATR для того, чтобы объяснить концепцию, лежащую в основе его индикатора.

Данный индикатор помогает определить среднюю величину дневного диапазон цен. Он не является опережающим индикатором. Валютные спекулянты используют ATR для того, чтобы определить наиболее подходящий уровень для постановки стоп-лосс ордеров исходя из текущего уровня волатильности рынка.

Когда рынки волатильны, трейдеры стараются размещать стоп приказы подальше от цены входа в рынок, чтобы они не сработали. Когда волатильность понижена, нет никакого смысла выставлять стоп ордера далеко от цены входа.

Пример:

Возьмем валютные пары EUR/USD и GBP/JPY. Вопрос: Поставите ли вы стоп-лосс приказ на одинаковом расстоянии от цены входа для обеих валютных пар? Скорее всего, нет, так как это будет нерациональным решением, если вы выделили, скажем, по 2% от своего торгового капитала для каждой сделки.

Почему? EUR/USD в среднем проходит 120 пунктов в день, а GBP/JPY - 250-300 пунктов. Поэтому нет смысла выставлять одинаковые стопы для обеих пар.

Как использовать индикатор ATR для эффективной постановки стоп-лосс приказов?

Смотрим на показатель ATR. Размер стоп-лосс приказа (расстояние от него до цены входа) будет в 2-4 раза больше. Давайте посмотрим на дневной график EURUSD, расположенный ниже. Если мы продаем на текущей свече и решаем, что размер стоп-лосса будет в два раз больше, чем текущее значение ATR, которое равняется 100, то мы умножаем 100 пунктов на 2 и получаем стоп-лосс, равный 200 пунктам.

Как рассчитать текущее значение ATR?

ATR – это истинный диапазон, сглаженный (усредненный) скользящим средним с периодом 14 (значение по умолчанию).

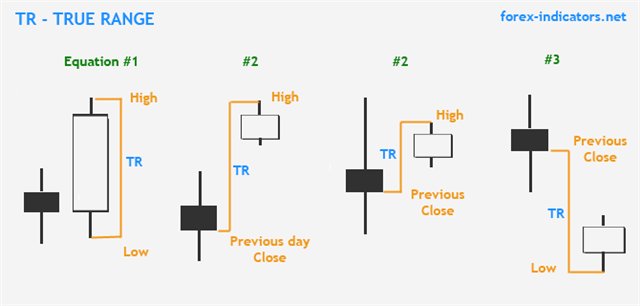

Истинный диапазон рассчитывается одним из следующих способов:

1. TR = H – L

2. TR = H – Cl

3. TR = Cl – L

где:

TR – истинный диапазон

H – сегодняшний максимум

L – сегодняшний минимум

Cl – вчерашняя цена закрытия

В обычные дни ИТ рассчитывается первым способом.

В дни, которые открываются бычьим гэпом, для расчетов будет использоваться второе уравнение.

В дни, которые открываются медвежьим гэпом, для расчетов будет использоваться третье уравнение.

Методика использования ATR для фильтрации сигналов на вход в рынок и отсеивания ложных пробоев

Как мы уже выяснили, главная задача индикатора ATR заключается в измерении уровня волатильности. Но сам индикатор никогда не используется как генератор сигналов на покупку или продажу. Это вспомогательный инструмент для хорошей торговой системы.

Например, если трейдер торгует на пробое, было бы неплохо узнать, каковы шансы на успех у каждой конкретной сделки. Данный индикатор может помочь нам в этом. Но как?

Давайте рассмотрим в качестве примера торговую систему, которая генерирует сигнал на покупку каждый раз, когда цена обновляет максимум предыдущего дня. Например, возьмем пару EURUSD. Предположим, что максимум предыдущего дня равен 1.3000. Без использования фильтров, мы бы вошли в рынок по цене 1.3002. Но рискуем ли мы попасть на ложный пробой? Конечно же.

Вот последовательность действий, которая поможет трейдерам отсеивать ложные сигналы с помощью ATR:

•Измеряем показатели индикатора за последние 14 дней (стандартный диапазон) или 21 день ( дополнительное значение).

•Например, мы обнаружили, что на дневном графике EURUSD значение 14-дневного ATR равно 110 пунктов.

•Мы решаем войти на пробое. Но ордер на покупку выставим выше максимума на определенную величину, которая будет равняться 20% от значения ATR (110 Х 20% = на 22 пункта).

•Теперь, чтобы свести к минимуму риски попадания на ложный пробой, мы входим в рынок на уровне 1.3000+22= 1.3022.

ATR для трейлинг-стопов

Данный индикатор также можно применять в качестве инструмента для определения уровней выставления трейдинг-стоп ордеров. Здесь можно использовать параметры 30%, 50% или более процентов от уровня ATR.

Допустим, если значение ATR равно 110 пунктов, а мы хотим использовать параметр 50%, то трейлинг-стоп мы будем выставлять на расстоянии 55 пунктов от цены (110 х 50% = 55п).

Торговая платформа MT4: Индикаторы на основе ATR

Необходимо отметить, что ATR является достаточно популярным индикатором, на основе которого многие пользователи торговой платформы Metatrader 4 создают свои собственные индикаторы для торговли на рынке Форекс. Ниже представлены примеры таких индикаторов: