Данная статья познакомит вас с новейшей и очень эффективной стратегией торговли ETF, созданной Ларри Коннорзом. Она называется TPS.

Как расшифровывается аббревиатура TPS?

T-Time (время)

P-Price (цена)

S-Scale-in (наращивание позиции)

Торговая система TPS сочетает три вышеупомянутых параметра, чтобы сделать торговлю ETF более прибыльный и эффективной, исходя из выбора оптимальных условий и уровней входа в рынок и выхода из него, а также оптимального управления капиталом .

Прежде чем рассматривать основы стратегии, давайте обратимся к предыстории.

В 2006 году была организована исследовательская группа из трейдеров-профессионалов со всего мира под названием Chairman’s Club. Среди членов этой группы есть руководители хеджевых фондов, трейдеры, торгующие для хеджевых фондов и инвестиционных компаний, а также успешные частные трейдеры и инвесторы.

Ежегодно люди платят серьезные деньги (пятизначную сумму) за членство в данной организации. Это элита трейдерского и инвестиционного сообщества.

Впервые члены Chairman’s Club познакомились с торговой системой TPS в 2008 году. С тех пор она постоянно расширяется и совершенствуется, а члены клуба регулярно получают обновления.

Для того, чтобы детально рассмотреть все нюансы всех вариантов данной торговой стратегии и определить все способы их практического применения, нам понадобилось бы написать энциклопедию, состоящую из тысяч страниц.

Поэтому в данной статье мы просто не сможем представить всю исчерпывающую информацию. Но мы считаем, что для читателя было бы очень полезно ознакомиться с концепциями, лежащими в основе TPS, чтобы каждый смог сам решить, продолжать ли изучение данной торговой системы.

В последние годы большая часть исследовательской деятельности и торговли ETF была основана именно на TPS, так как нам кажется, что это самая гибкая торговая система из когда-либо созданных нами.

1. Базовые правила системы TPS

Обратите внимание на то, что существует тысячи вариаций данной системы

2. Правила и условия системы TPS для игры на повышение

1. Торгуемый ETF находится выше 200-дневного скользящего среднего.

2. RSI с периодом 2 находится ниже уровня 25 на протяжении двух дней подряд. На закрытии входим в рынок (покупаем) 10% от запланированного лота.

3. Если при закрытии цена находится ниже уровня предыдущего (последнего) входа в рынок в любой день, когда ваша позиция еще открыта, докупаем 20% позиции. Теперь открыто 30% от запланированного объема.*

4. В следующий раз в аналогичной ситуации покупаем 30% позиции, а затем в схожей ситуации к имеющимся 60% (10%+20%+30%) добавляем еще 40% и получаем 100%.*

Используя этот метод наращивания (10%, 20%, 30%, 40% или 1-2-3-4), вы получаете полноценную позицию на сильно перепроданном рынке ETF.

5. Выходим из рынка, когда RSI с периодом 2 закрывается выше уровня 70.

*Не наращиваем позицию в вышеупомянутых случаях, если ETF закрывается ниже 200-дневного скользящего среднего.

Таким образом, сочетание времени, цены и наращивания позиции дают нам оптимальные условия для входа и выхода из рынка.

Каковы результаты?

Большинство (80%-95%) торговых сделок (начиная с 2008 года) оказались прибыльными вне зависимости от типа ETF. Данная статистика подтверждается для тысяч различных настроек TPS.

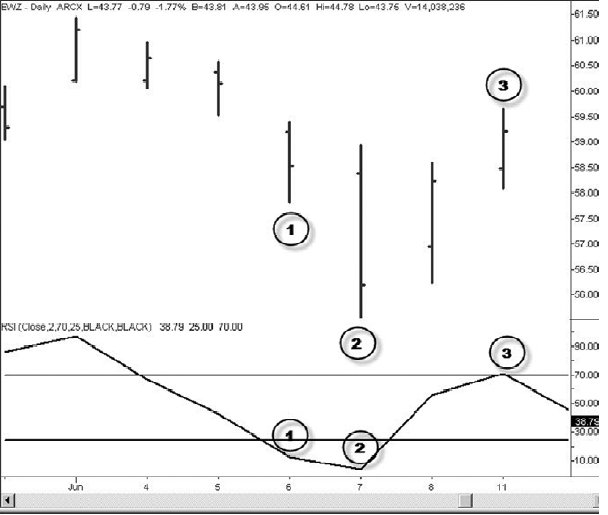

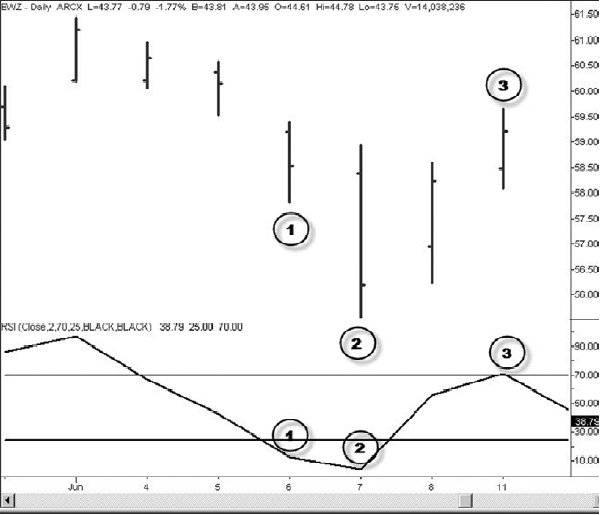

Пример:

1. Торгуемый ETF находится выше 200-дневного скользящего среднего, а RSI с периодом 2 вчера закрылся ниже 25.

2. Сегодня второй день подряд RSI закрывается ниже 25. Покупаем 10% на закрытии.

3. Перепроданность рынка быстро дает о себе знать, и EWZ демонстрирует внушительный рост на протяжении двух дней . Фиксируем прибыль, как только RSI закрывается выше уровня 70.

4. Допустим, что цена закрывается ниже третьего по счету входа в рынок. Тогда мы должны докупить еще 40% позиции, так как рынок уже слишком перепродан. Теперь мы в совокупности вошли в рынок 100% от запланированного лота.

5. Фиксируем прибыль, как только EWZ демонстрирует внушительный рост, заставляя RSI закрыться выше 70.

Чем ниже опускается цена, тем больше капитала вы вкладываете. Прелесть в том, что когда вы вкладываете немного на ранних этапах с расчетом на то, что можно будет докупиться по более низкой (то есть выгодной) цене, вы снизите и затраты, и риски, тем самым увеличивая потенциальную прибыль. Более того, вы знаете, что как минимум 80% таких сделок являются прибыльными.

3. Использование TPS для торговли на понижение

1. Торгуемый ETF находится ниже 200-дневного MA.

2. RSI c периодом 2 находится выше 75% два дня подряд. Шортим на закрытии 10% запланированного объема сделки.

3. Если на закрытии цена оказалась выше уровня последнего входа в рынок в любой день, когда позиция еще открыта, добавляем еще 20% к уже открытым 10% (опять наращиваем и усредняем).*

4. В следующий раз, когда ситуация повторяется (если на закрытии цена оказалась выше уровня последнего входа в рынок в любой день, когда позиция еще открыта) добавляем 30% к уже открытым 10%+20%.*

5. В следующий раз в аналогичной ситуации к уже открытым 60% (10%+20%-+30%) добавляем еще 40% и получаем совокупную позицию, равную 100% от запланированного лота, на сильно перекупленном рынке.*

6. Закрываем 100% позиции, если RSI закрывается ниже уровня 30.

*Не наращиваем позицию, если цена закрылась выше 200-дневного скользящего среднего.

Как видите, правила торговли на понижение являются зеркальным отражением правил торговли на повышение.

Примеры:

SPY

1. SPY находится под 200-дневным скользящим средним и RSI с периодом 2 выше 75 второй день подряд. Шортим 10%.

2. SPY закрывается выше цены входа. Шортим еще 20%.

3. SPY становится еще более перекупленным и снова закрывается выше цены предыдущего входа. Шортим еще 30%. Получаем 60% совокупной короткой позиции.

4. SPY начинает резко падать, и RSI закрывается ниже 30. Фиксируем прибыль.

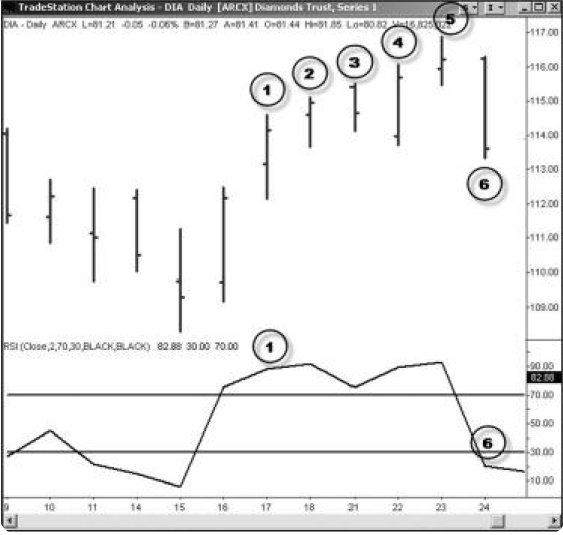

DIA

1. DIA находится ниже 200-скользящего среднего и сегодня первый день, когда RSI с периодом 2 закрывается выше 75.

2. RSI закрывается выше 75 второй день подряд. Продаем (шортим) 10%.

3. DIA закрывается ниже уровня предыдущего входа в рынок. Сегодня ничего не делаем.

4. DIA закрывается выше уровня предыдущего входа в рынок. Шортим еще20%.

5. DIA продолжает расти и становится еще более перекупленным, давая на возможность зашортить еще 30%.

6. Затем следует резкий обвал, и мы фиксируем прибыль, как только RSI закрывается ниже 30.

4. Заключение

Как уже было сказано ранее, существует множество вариаций и настроек для данной системы. Вы можете использовать разные периоды для RSI и MA (скользящего среднего), можете поэкспериментировать с наращиванием совокупной позиции (то есть 100% можно разбить на большее количество шагов с разным соотношением). Можно варьировать количество дней, необходимых для подтверждения сигналов. Можно также изменить уровни RSI для определения уровней перекупленности и перепроданности рынка.

Мы протестировали десятки тысяч возможных комбинаций, и большая часть из них показывает положительные результаты на исторических данных.