Компания

Компания

Компания Caterpillar Inc. является производителем строительного и горного оборудования, дизельных и газовых двигателей, промышленных газовых турбин и дизель-электрических локомотивов. Компания также является поставщиком услуг через компании Caterpillar Financial Services, Caterpillar Remanufacturing Services, Caterpillar Logistics Services и Progress Rail Services.

Caterpillar владеет портфелем торговых марок, который включает в себя Anchor Coupling, AsiaTrak, Balderson, Barber-Greene, Cat, Cat Financial, Cat Logistics, Cat Reman, Cat Rental Store, E-Ject, Eurenov, FG Wilson, Hindustan, Perkins, Prentice, Progress Rail, Shandong Engineering Machinery Co. (SEM), Solar Turbines, Turbomach, Turner Powertrain System и др.

Cat Financial, дочерняя компания Caterpillar, предоставляет финансовые услуги для клиентов Cat. Она предлагает целый ряд альтернативных вариантов финансирования для клиентов и дилеров Cat.

Инвестиционная идея

Компания обладает сильными фундаментальными показателями и занимает стабильное место на рынке. За прошедший финансовый год компания увеличила выручку и доходность.

За истекшие полгода с августа 2011 г. компания продемонстрировала стабильные опережающие темпы роста по сравнению с сектором, и тем самым подтвердила своё стабильное состояние. По нашему мнению, инвесторы систематически недооценивают компанию, о чем свидетельствует отчетность лучше ожиданий.

Ввиду сильного фундаментального состояния, корпоративные (несистемные) риски компании минимальны. Основные риски являются системными – ухудшение экономической ситуации в США.

Потенциальный торговый план

Для агрессивного входа рекомендуем покупки на уровнях $113 - $116. Для более безопасного входа рекомендуем создание позиции на уровне $110 - $112. Считаем, что вероятность изменения цены ниже этого диапазона минимальна, поскольку на данном уровне акции оказывается серьёзная поддержка. Потенциал роста таргетируем на уровне $133.

Риск-сценарием рассматриваем либо системный спад, либо резкое ухудшение фундаментальных показателей компании. Аналитический стоп рекомендуем проводить при закреплении акции под уровнем $105.

Мат. ожидание по сделке положительное: потенциал до таргета около 20%, риск до стопа -7%. Доходность/риск = 3.

Для увеличения торгового оборота, рекомендуем фиксацию на уровне $129-$132.

Предлагаемый торговый план

Вход $110 - $112; Таргет $133; Стоп при закреплении под $105

Краткосрочный фундаментальный анализ

EPS Trend (last actual 12 quarters 4 quater forecast)

Доходы по акциям компании с 2010 года демонстрируют уверенный рост. Согласно прогнозам в ближайшие четыре квартала сохранятся высокие темпы роста доходов с превышением уровней 2011 г.

Sales Trend (last actual 12 quarters 4 q forecast)

Рост прибыли так же подтверждается рекордными объемами продаж. Прогнозируем, что в ближайшие 12 месяцев доходы компании и объемы продаж продолжат положительную динамику с превышением уровней 2011 г.

Долгосрочный фундаментальный анализ

EPS Trend (last actual 4 years 2 year forecast)

Начиная с 2010 г. компания демонстрирует ежегодный рост доходов. Принимая это во внимание, ожидаем, что в 2012-2013 годах компания существенно превысит уровень доходов за предыдущие годы и покажет рекордную доходность на акции.

Sales Trend (last actual 4 years 2 year forecast)

Рост объёма доходов проходит на фоне аналогичного рекордного увеличения объемов продаж компании в 2011 г. По итогам 2012-2013 г.г. также прогнозируем рост объёмов продаж.

Краткосрочный анализ ожиданий

Тренд прогнозов по доходам на акцию EPS

В последнее время прогноз по доходам компании повысился. Считаем, что данные изменения положительно скажутся на дальнейшем росте цены акций компании.

Прогнозные и фактические отчеты компании

Отчеты за последние четыре квартала были лучше ожиданий, кроме незначительного снижения в III квартале 2011 финансового года. Имеет место систематическая недооценка ввиду того, что фундаментально компания сильнее ожиданий аналитиков (инвесторов). Считаем, что и в настоящий момент компания недооценена.

Количество пересмотров прогнозов EPS

За последний месяц были существенные пересмотры прогнозов в сторону повышения. Общая оценка на текущий и следующий годы остается стабильно высокой.

Потенциал пересмотра прогноза EPS

Сохраняется незначительный потенциал повышения ожиданий по доходам на акцию.

Долгосрочный анализ ожиданий

Текущая целевая стоимость, на которую ориентируются инвесторы, составляет $130. За последние несколько месяцев таргет повысился ввиду сильных фундаментальных данных. После рыночной фазы коррекции предоставится возможность более выгодного входа в позицию, в результате чего увеличится потенциал взятия прибыли.

Долгосрочные ожидания

Рекомендации аналитиков демонстрируют уверенность в дальнейшем росте стоимости акций компании.

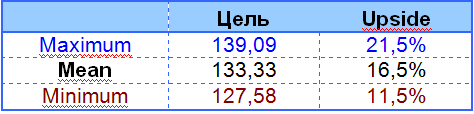

Целевая цена

Наша целевая стоимость до конца 2012 года находится на уровне $131 – $133 (около 30% потенциал роста). Средний расчетный таргет равен $133. Считаем, что основная масса инвесторов таргетирует именно этот диапазон.

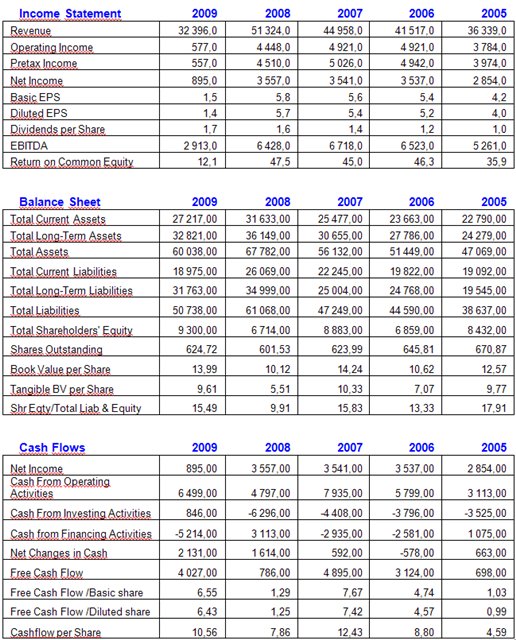

Суммарный финансовый стейтмент

Кафедра портфельных инвестиций Академии Masterfprex-V