Брайтон Рил

Главный стратег по азиатским рынкам при Morgan Stanley Эдриан Моуэт утверждает, что в Китае наметились негативные тенденции во многих производственных отраслях, включая металлургию, производство авто, строительство и т.п.

До этого момента экономический рост КНР был сродни чуду. Китайская экономика росла более, чем на 10% процентов в год на протяжении долгого периода времени, демонстрируя положительное сальдо внешней торговли, что позволило накопить внушительные валютные резервы ($3 триллиона), большая часть которых представлена долларовыми активами.

В самом начале глобального экономического кризиса именно Китай (а не США) поддерживал рост мирового ВВП. Именно Китай был “спасательным кругом” для экспортеров стали, цемента, угля, золота и нефти, скупая большую часть экспорта данных ресурсов. За последний год финансовый регулятор КНР несколько раз поднимал нормы резервирования для китайских банков с целью сдержать рост инфляции. И это сработало. Цены пошли вниз, а уровень инфляции сейчас находится у 20-месячного минимума.

Однако, проблема в том, что экономический рост Китая также начал замедляться…Недавние экономические отчеты показывают, что рост производства оказался на минимальных уровнях за последних три года. Уровень розничных продаж оказался ниже прогнозируемого. Объем продаж на рынке недвижимости снизился на 25% за первые 2 месяца 2012 года.

Но самая печальная новость заключается в том, что во внешней торговле Китая наблюдается дефицит, который достиг максимального значения за 22 года. Цифры рисуют печальную картину. КНР является лидером в области экспорта угля. Акции угольных компаний падают в цене.

Взгляните на график акции компании Alpha Natural (NYSE: ANR):

Даже несмотря на небольшой откат после обвала, цена все еще на 28% ниже максимумов, достигнутых всего пару месяцев назад.

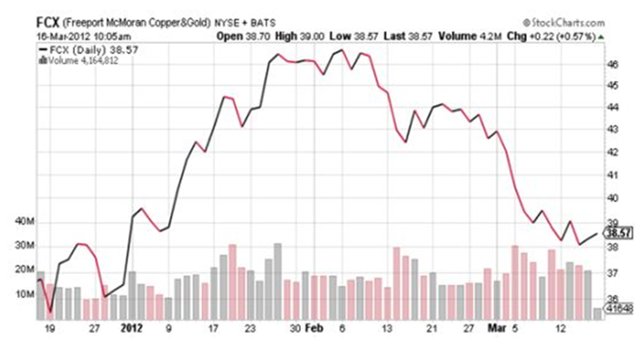

Как известно, медь считается экономическим индикатором. На данным момент, медь дает негативную оценку перспектив китайского экономического роста. Возьмем, к примеру, акции такого гиганта в области добычи меди, как Freeport McMoran (NYSE: FCX)...

Акции компании снизились на 18% относительно февральских максимумов. Текущий показатель отношения цены к чистой прибыли снизился до 7. Одним из основных факторов, оказавших негативное воздействие на стоимость акций Freeport-McMoran, явились забастовки на одной из индонезийских шахт, принадлежащих компании.

Конечно же, благодаря внушительным золотовалютным резервам, Китай в состоянии выбраться из экономической ямы, что, скорее всего, и произойдет…Поэтому, несмотря на негативные прогнозы, сейчас самое время покупать акции Freeport-McMoran. Цена вполне может вырасти на 20% в ближайшие несколько месяцев, не говоря уже о 2.6%-х дивидендах.

Более того, есть еще одна отличная возможность для выгодных инвестиций. Один из знакомых экспертов поделился со мной информацией о том, что КНР собирается поднять цены на графен (двухмерный полупроводниковый наноматериал, состоящий из одного слоя атомов углерода). Компания IBM сейчас экспериментирует с данным материалом, планируя использовать его для создания микрочипов нового поколения. Данный материал также может в разы снизить стоимость получения солнечной энергии.

На данный момент КНР обладает 70% мировых запасов графена. Китайские власти собираются увеличить его рыночную стоимость. Пару лет назад они поступили точно также с редкоземельными металлами, что увеличило стоимость акций одной из компаний, которая занимается их добычей, с $10 до $70 за акцию.

Очевидно, что инвесторы могут получить внушительную прибыль от инвестиций в акции тех компаний, которые занимаются добычей графена. Время еще есть, так как данный материал все еще находится, так сказать, на стадии тестирования.