Ларри Спирз

Ларри Спирз

В прошлом месяце мы показали вам, как продавать опционы, обеспеченные наличными, чтобы генерировать постоянный доход от торговли акциями, даже когда вы уже не владеете ими. Данная стратегия является очень эффективной, ее можно также использовать тогда, когда вы хотите купить акции той или иной компании, так сказать, со скидкой.

Однако, продажа опционов, обеспеченных наличными, имеет несколько недостатков:

- во-первых, для использования подобной стратегии необходим достаточно внушительный гарантийный депозит.

-

во-вторых, если базовый актив (акции) резко падает в цене, то вам, возможно, придется купить его по цене, которая будет значительно превышать его текущую стоимость, что будет для вас убыточным.

К счастью, есть способ свести эти недостатки к минимуму, продолжая получать стабильный доход. Он называется “кредитный пут спред”. Эта стратегия ограничивает как затраты, так и потенциальные риски, связанные с возможным ценовым падением.

Преимущество кредитных пут спредов

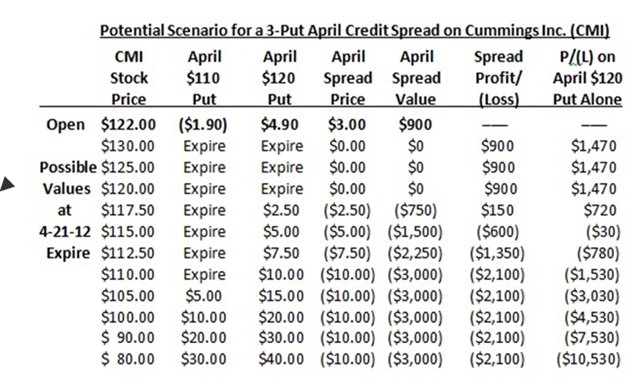

Давайте предположим, что вы купили 300 акций компании-производителя дизельных двигателей Cummins Inc. (NYSE: CMI) и продали покрытые колл-опционы против базового актива, чтобы кроме $1.60 дивидендов получить дополнительную прибыль. Давайте также предположим, что в середине января, когда стоимость базового актива составляла $110 за акцию, вы продали февральский колл-опцион с ценой исполнения $120, потому что тогда это казалось вам безопасной сделкой.

Однако после того, как цена акций CMI резко выросла до отметки $122.07 за акцию, ваши акции отозвали, когда опционы истекли 17 февраля. Иными словами, вам пришлось продать их по $120 за акцию, чтобы исполнить опцион. В такой ситуации возникает дилемма: благодаря недавнему росту, акции уже слишком дорогие, чтобы их покупать заново; а с другой стороны - вам бы не хотелось терять прибыль, которую бы вы получили от продажи покрытых опционов.

Вы так же решаете, что вы бы были не против купить акции снова, если они немного упадут в цене ниже $120 за акцию. В этом случае ваше первое намерение заключается в том, чтобы использовать деньги, вырученные от продажи акций, как гарантийный депозит для трех апрельских пут-опционов, обеспеченных наличными с ценой исполнения (страйк) 120, которые недавно стоили около $4.90 или $490 за полный опционный контракт на 100 акций. Это бы принесло вам доход в размере $1,470 (за вычетом небольшой комиссии) в том случае, если стоимость акций Cummins останется выше $120 за акцию, когда опционы истекут 21 апреля.

Звучит заманчиво, но… Минимальные маржинальные требования для продажи этих трех пут-опционов (а у многих брокеров требования выше минимальных) будут составлять $8,190. В этом случае коэффициент окупаемости инвестиций будет составлять 17.94% ($1,470/$8,190 = 17.94%), или 4.08% от $36,000, затраченных на покупку 300 акций CMI, которые вам, возможно, пришлось бы купить.

Оба показателя выглядят привлекательно в том случае, если сделка длится до 2 месяцев. Но нужно также учитывать и негативный вариант развития событий. Если рынок акций начнет коррекцию, то уже при продаже апрельских пут-опционов потери будут внушительными. Например, если бы акции CMI упали в цене до $100 (а это и случилось в начале февраля), то пут-опционы были бы исполнены. Вам бы пришлось купить акции по $120 за штуку, что принесло бы вам убыток в размере $4,530 ($6,000 убытка от покупки минус $1,470 прибыли от продажи пут опционов). А если бы стоимость акций упала до 52-недельного среднего (около $80), то чистый убыток составил бы аж $10,530 (последняя колонка в таблице, расположенной ниже).

Как вы видите, перспективы в данном случае незавидные.

Именно здесь кредитные пут спреды и могут продемонстрировать свою сильную сторону.

Как сформировать кредитный пут спред?

Вместо того, чтобы просто продать 3 апрельских пут опциона с ценой исполнения $120, выручив за это $1,470, следует также КУПИТЬ 3 апрельских пут опциона с ценой исполнения $110, заплатив за них в общей сложности $570. Так как теперь у вас открыта как короткая, так и длинная позиция по одному и тому же базовому активу, сделка считается “спредом”; а “кредитным” он называется потому, что вы принимаете больше денег, чем отдаете. Таким образом, вы получаете своеобразный “кредит” на $900 ($1,470 - $570 = $900) для открытия вышеупомянутой позиции.

Опять-таки, $900 вы оставите себе в том случае, если стоимость акций компании CMI останется выше уровня $120 на момент истечения опциона в апреле.

Однако, так как купленные вами апрельские пут-опционы с ценой страйк $110 “покрывают” проданные вами апрельские пут-опционы с ценой страйк $120, то маржинальные требования для этой сделки составят всего $2,100. То есть это максимально возможный убыток от данной сделки вне зависимости от того, куда пойдет цена и насколько далеко. Суть в том, что при исполнении коротких пут-опционов с ценой страйк $120 вы вынуждены купить 300 акций по цене $120 за штуку, что обойдется вам в $36,000. Однако, параллельно вы можете исполнить свои длинные пут-опционы с ценой страйк $110, тем самым обязав покупателя приобрести столько же акций, но по цене $110 за штуку, что обойдется ему в $33,000. Разница между этими сделками ($3,000) составит ваш убыток от совокупной позиции. Но не стоит забывать о $900 кредита, который вы получили от спреда, поэтому от $3,000 отнимаем $900 и получаем $2,100 чистого убытка от сделки.

Если рассмотреть позитивный сценарий развития событий, при котором стоимость акций остается выше $120 в апреле, то вы получаете $900 прибыли при максимальном риске в $2,100. В этом случае коэффициент окупаемости инвестиций вырастет до 42.85% за период, не превышающий 2 месяцев, или приблизительно 278.5% за год.

Более того, как в случае с большинством опционных стратегий, вы можете продолжать открывать новые кредитные спреды каждые 2-3 месяца, генерируя постоянный поток наличности до тех пор, пока акции не достигнут такого уровня, когда станут привлекательными для реинвестирования в них. И в этом случае уже никто не заставит вас покупать их.

Как вы уже заметили, данная стратегия существенно сокращает как затраты, так и риски. Ее можно использовать как для дорогих, так и для относительно дешевых акций.

Например, несколько недель назад акции Wells Fargo & Co. (NYSE: WFC) торговались в районе $31.50. Апрельских кредитный спред, состоящий из пут опционов с ценами исполнения $31 и $28, дал бы вам “кредит” в размере 75 центов на акцию или $225 для спреда из трех опционов. Маржинальные требования по торговой позиции составили бы всего $675. В лучшем случае вы получили бы 33.3% прибыли от инвестиций за 7 недель, если стоимость акций WFC осталась бы выше $31.

Как вы уже заметили, кредитный пут спред является отличной опционной стратегией, позволяющей увеличить прибыль и сократить риски, особенно во время ралли или флета. Так почему бы не взять “кредит”?...