Ларри Спирз

Ларри Спирз

Вот и настал новый сезон отчетов о прибылях для американских компаний. Многие из них до сих пор пытаются оправиться от глобального кризиса 2008-2009 годов.

В первую очередь, давайте взглянем на отчет J.P. Morgan Chase & Co. (NYSE: JPM). По прогнозам Zacks Investment Research, во II квартале 2012 года этот инвестиционный банк должен продемонстрировать рост, равный $1.14 на акцию, по сравнению с 90 центами на акцию в первом квартале.

Zacks Investment Research также прогнозирует:

- CitigroupInc. (NYSE: C) - 98 центов против 38 центов в предыдущем квартале;

- Goldman Sachs Group Inc. (NYSE: GS) - $3.22 против $1.84;

- MorganStanley (NYSE: MS) - 47 центов против 14 центов.

Конечно же, не для всех финансовых компаний наступили золотые деньки. Некоторые из них, как ожидается, продемонстрируют снижение финансовых показателей:

- WellsFargo & Company (NYSE: WFC) - 72 центов на акцию в этом квартале против 73 центов в прошлом;

- BankofAmericaCorp. (NYSE: BAC) – снижение с 15 до 12 центов на акцию.

Очевидно, что простая покупка акций в преддверии отчетов - это не выход. Уж слишком велики риски! Спросите у тех инвесторов, которые в апреле прошлого года были держателями акций Bank of America, сколько они потеряли, когда плохая отчетность вкупе с другими негативными факторами обрушила их стоимость с $14 до $4.98 за акцию.

Прямая покупка опционов также имеет серьезные недостатки. Допустим, вы предполагаете, что акции JPM вырастут в цене после отчета. Тогда вы могли бы купить колл-опцион “при своих”. Но если на тот момент остается две недели до истечения опциона, а апрельский колл опцион с ценой страйк 44 стоит $1.24 на акцию, это значит, что сделка обойдется вам в $124 за каждый полный опционный контракт из 100 акций, каждый из которых придется закрыть, если отчет разочарует рынок, и стоимость акций упадет и будет находиться ниже отметки $44 в день истечения.

Те же самые факторы риска будут действовать и в том случае, если вы будете ожидать плохой отчетности и купите пут опционы в ожидании последующего падения стоимости акций. Апрельский пут опцион с ценой страйк 44 (при условии двух недель до истечения) будет стоит $1.40 за акцию (или $140 за полный опционный контракт). Любой рост выше $45 за акцию на момент истечения будет означать полную потерю вложенных средств.

Вот почему, когда я ожидаю внушительное ценовое движение на рынке акций, но не уверен, в каком направлений будет это движение, я использую комплексную опционную стратегию.

"Короткий Железный Кондор"

Так называется стратегия, которую можно использовать в данном случае. Я понимаю, что название звучит нелепо для серьезной инвестиционной стратегии, но тем не менее, название имеет мало общего с сутью самой стратегии:

- Покупаем один колл опцион “вне денег” (то есть тот, у которого цена страйк выше текущей цены базового актива).

- Продаем один колл опцион “вне денег” (страйк цена которого будет еще выше).

- Покупаем один пут опцион “вне денег” (страйк цена которого на этот раз ниже стоимости акций).

- И наконец продаем один пут опцион “вне денег” (страйк цена которого еще ниже).

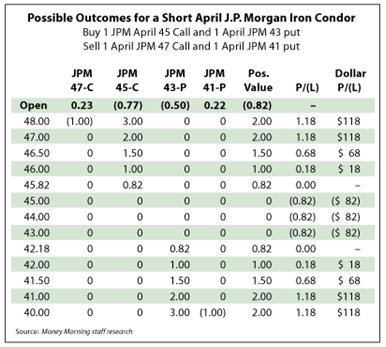

Если в качестве примера взять текущую цену акций J.P. Morgan на уровне $44.34 за акцию, то можно купить один апрельский колл опцион с ценой страйк 45 и продать колл опцион с ценой страйк 47, и одновременно купить апрельский пут опцион с ценой страйк 43 и продать аналогичный опцион с ценой страйк 41. Можно, конечно, торговать несколько контрактов, если позволяют средства. Главное - соблюдать пропорции.

Прелесть данной стратегии в относительно небольших и фиксированных рисках, ограниченных разницей между стоимостью двух купленных опционов и премией, полученной за продажу двух опционов. Более того, так как длинные опционные позиции покрывают короткие, то маржинальные требования будут минимальными.

Но самое приятное заключается в том, что максимальная прибыль по данной позиции может составить 140-150% от максимального риска. Если взять недавнюю стоимость акции в качестве примера, то короткий железный кондор обошелся бы вам в 82 цента на акцию или $82 за всю сделку при максимальной прибыли $118. В этом случае соотношение между прибылью и убытком будет равняться 143.9%.

Данные цифры могут показаться вам достаточно скромными, но помните, что мы говорим о торговле опционами, до истечения которых остается две недели, и которым необходимо относительно незначительное движение на рынке базового актива, чтобы принести трейдеру максимальную прибыль.

Таблица демонстрирует все возможные исходы торговли с помощью короткого железного кондора при цене базового актива $44.34.

Как вы видите, короткий железный кондор может генерировать приличную прибыль за достаточно небольшой период времени. Данная стратегия может показаться запутанной, но на самом дела она достаточно проста в применении и эффективна. Она позволяет вам неплохо зарабатывать при минимальных рисках тогда, когда вы ожидаете внушительное ценовое движение на рынке базового актива, но не уверены в направлении этого движения. Если вы хотите использовать эту стратегию для тех компаний, которые публикуют свои отчеты в конце апреля – начале мая, используйте майские опционы у которых до истечения остается как минимум две недели. Если вы получаете внушительную прибыль за несколько дней, то можете закрыть позиции, не дожидаясь даты истечения.

Удачных инвестиций!