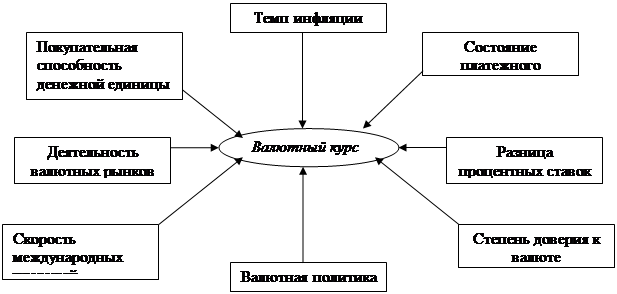

К настоящему времени разработано множество количественных подходов, основанных на поиске нелинейной и хаотической динамики в поведении финансовых рынков. Среди этих подходов значительную роль играют фрактальные и мультифрактальные методы, которые также используются для предсказания кризисов фондовых рынков. Среди них можно выделить класс, основанный на изучении локальной регулярности финансовых временных рядов. Для этого обычно строятся различные показатели, анализируя которые можно сделать выводы относительно регулярности ряда валютного курса. Для получения эффективной модели прогнозирования необходим тщательный анализ характера воздействия факторов, влияющих на формирование валютного курса. Важную роль здесь играет наличие статистических данных, относящихся к рассматриваемым факторам и динамике валютного курса. Развитие рынка определяется фундаментальными факторами, но также верно и обратное – фундаментальные факторы определяются рынком, т.е. поведением участников рынка, их оценками и ожиданиями. При этом умение давать правильную оценку развитию рыночных ситуаций зависит от способности предвосхищать превалирующие ожидания участников рынка, а не от способности прогнозировать изменения в реальном мире.

К настоящему времени разработано множество количественных подходов, основанных на поиске нелинейной и хаотической динамики в поведении финансовых рынков. Среди этих подходов значительную роль играют фрактальные и мультифрактальные методы, которые также используются для предсказания кризисов фондовых рынков. Среди них можно выделить класс, основанный на изучении локальной регулярности финансовых временных рядов. Для этого обычно строятся различные показатели, анализируя которые можно сделать выводы относительно регулярности ряда валютного курса. Для получения эффективной модели прогнозирования необходим тщательный анализ характера воздействия факторов, влияющих на формирование валютного курса. Важную роль здесь играет наличие статистических данных, относящихся к рассматриваемым факторам и динамике валютного курса. Развитие рынка определяется фундаментальными факторами, но также верно и обратное – фундаментальные факторы определяются рынком, т.е. поведением участников рынка, их оценками и ожиданиями. При этом умение давать правильную оценку развитию рыночных ситуаций зависит от способности предвосхищать превалирующие ожидания участников рынка, а не от способности прогнозировать изменения в реальном мире.

Понятие адекватности

Важнейшим требованием к математической модели валютного курса является требование к ее адекватности – правильному соответствию изучаемого реального объекта относительно выбранной системы его свойств. Под этим, прежде всего, понимается:

1) правильное качественное описание рассматриваемых свойств объекта. Например, возможность на основании исследования модели сделать правильный вывод о направлении изменения каких-либо количественных характеристик этих свойств, об их взаимосвязи, о характере колебаний объекта, об устойчивости его состояния или эволюции.

2) правильное количественное описание этих свойств с некоторой разумной точностью. В соответствии с тем, ставится ли второе условие или нет, говорят соответственно о количественных или качественных моделях. Вместо количественной адекватности говорят также о точности модели.

Естественно говорить не просто об адекватности модели, но также о большей или меньшей адекватности. Подчеркнем, что ее следует рассматривать только по определенным признакам — свойствам, принятым в данном исследовании за основные. Если они явно не указаны, то должны подразумеваться, либо уточняться по ходу исследования. Поэтому термин «математическое моделирование» следует применять по отношению к области прикладной математики, включающей в себя как построение и исследование математических моделей, так и создание вычислительных алгоритмов и программ, реализующих эти алгоритмы.

Академические институты предпринимали попытки построения адекватной математической модели прогнозирования валютных курсов, но всякий раз эти попытки не имели успеха. По мнению специалистов, в основе такой модели должна лежать теория паритета покупательной способности, но прогнозы валютных курсов, основанные на данных о денежной массе и доходах, дают значительные расхождения с реальностью. Однако возможно прогнозировать трендовую составляющую валютного курса и при создании системы поддержки принятия решений в задачах фундаментального анализа, и прогнозирования макроэкономической динамики и валютных курсов наряду с разработкой ее функциональной структуры, и информационным представлением процессов международного движения капитала, развития национальных экономик и финансовых рынков. Наиболее важным моментом является выбор математических методов и моделей решения таких значимых задач, входящих в функциональную структуру рассматриваемой системы, как оценка и прогнозирование процессов макроэкономической динамики и валютных курсов.

Анализ известных разработок в области прогнозирования экономических процессов на макроуровне показал, что в большинстве работ авторы ограничиваются построением линейных эконометрических макроэкономических моделей, в основе которых лежат гипотезы «эффективного рынка» и «рациональных ожиданий». Однако имеющиеся противоречия и несовершенства в данных гипотезах часто являются причиной получения ошибочных результатов. Кроме того, данные модели не обеспечивают учета имеющих место изменений в структуре влияний фундаментальных индикаторов, а также учета отношения участников рынка к неопределенностям и противоречиям в развитии рыночных ситуаций и т.п. Это обуславливает целесообразность разработки иных подходов и методов к задачам среднесрочного прогнозирования валютных курсов и фундаментальному анализу макроэкономической динамики. При этом важно, чтобы эти методы обеспечивали решение задачи прогнозирования макроэкономических процессов с учетом присутствующей неопределенности в их развитии, связанной как со сложностью структуры связей фундаментальных макроэкономических индикаторов, нестационарным характером влияния одних фундаментальных индикаторов на другие, так и с субъективным восприятием и оценками участников макроэкономической динамики, а также влиянием на макродинамику поведения активных элементов системы, что еще в недостаточной степени отражено в известных разработках.

В большинстве известных разработок в области фундаментального анализа и прогнозирования макроэкономической динамики получение среднесрочных прогнозных оценок макроэкономических процессов, и в том числе валютных курсов, осуществляется с использованием многофакторных эконометрических моделей, в основе которых лежат гипотезы «эффективного рынка» и «рациональных ожиданий», а также линейная парадигма развития рыночных ситуаций. В частности, модель экономики США, разработанная в ЦЭМИ АН СССР и предназначенная для анализа структуры экономики, среднесрочного прогнозирования основных тенденций экономического развития, а также количественной оценки эффективности государственного регулирования. Данная модель построена как типовой эконометрический модуль и включает в себя 41 уравнение, в том числе 27 уравнений линейной регрессии и 13 алгебраических уравнений. При этом уравнения модели условно объединены в пять блоков: блок конечного спроса, производство, доходы, государственные финансы, кредитно-денежная политика. Аналогичная, по сути, модель эконометрического прогнозирования развития американской экономики разработана в НЭМИ АН СССР. В эконометрической модели денежного обращения США, разработанной М. Ботоном и Т. Нейлором содержится 17 уравнений, которые объясняют поведение 6 промежуточных ориентиров: средств обращения, бессрочных вкладов, срочных вкладов, процентных ставок по государственным облигационным займам и по закладным на жилые строения, а также количества закладных.

Литература

- Соболев В. В. Валютный дилинг на финансовых рынках/ Юж.-Рос. гос. техн. ун-т (НПИ). – Новочеркасск, 2009. – 442 с.

- Соболев В. В. Финансисты/ Юж.-Рос. гос. техн. ун-т (НПИ).–Новочеркасск, 2009.–315 с.

- Сорос Дж. Алхимия финансов : Пер.с англ. – М.: “Инфра-М”, 1996. – 416 с.

- Самарский А.А., Михайлов А.П. Математическое моделирование: Идеи. Методы. Примеры.- М.: Наука, 1997 – 320с.

- Лукашин Ю. П. Адаптивные методы краткосрочного прогнозирования временных рядов: Учебное пособие. – М.: Финансы и статистика, 2003. – 416 с.

- Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: Учебное пособие для вузов/ Пер. с англ. Д.В. Виноградова под ред. М.Е. Дорошенко. – М.: Аспект Пресс, 1999. – 820 с.

- Петерс Э. Фрактальный анализ финансовых рынков: Применение теории хаоса в инвестициях и экономике. – М.: Интернет-трейдинг, 2004. – 304 с.

В.В.Соболев, Южно-Российский государственный технический университет