Компания

ABC ведет свою деятельность на рынке фармацевтических услуг в США и Канаде. Компания также предлагает готовые решения по дистрибуции лекарственных средств и сопутствующих услуг. В сентябре 2011 года она приобрела IntrinsiQ, LLC. В ноябре 2011 года приобрела TheraCom, LLC.

Инвестиционная идея

Компания обладает сильными фундаментальными показателями: рост прибыли на акцию, рост продаж, высокие показатели рентабельности собственного капитала, хороший денежный поток от операционной деятельности. ABC занимает стабильное место на рынке. Однако мы заметили тот факт, что компания с ростом конкуренции в ее секторе имеет слабые показатели ликвидности (0,54). В целом ключевые показатели показывают, что компания находится в таком положении, где могут развиваться финансовые трудности в будущем.

По нашему мнению, аналитики систематически недооценивают компанию. Ввиду сильного фундаментального состояния, корпоративные (несистемные) риски компании незначительны. Основные риски являются системными – ухудшение экономической ситуации в США.

Потенциальный торговый план

Для агрессивного входа рекомендуем покупки на уровне $37.

Для более безопасного входа рекомендуем создание позиции на уровне $36. Считаем, что вероятность изменения цены ниже этого диапазона минимальна, поскольку на данном уровне акции оказывается серьёзная поддержка. Потенциал роста таргетируем на уровне $42.

Риск-сценарием рассматриваем либо системный спад, либо резкое ухудшение фундаментальных показателей компании. Аналитический стоп рекомендуем проводить при закреплении акции под уровнем $36.

Мат. ожидание по сделке положительное: Потенциал до таргета около 10%, риск до стопа -2%. Доходность/риск = 5.

Для увеличения торгового оборота, рекомендуем фиксацию на уровне $40.

Предлагаемый торговый план

Вход $36 - $37; Таргет $42; Стоп при закреплении под $36

Краткосрочный фундаментальный анализ

EPS Trend (last actual 12 quarters; 4 q forecast)

Доходы по акциям компании имеют выраженную сезонную тенденцию. Пик доходов приходится на II квартал каждого года. В сравнении с тем же кварталом прошлого года компании удается наращивать прибыль. Согласно прогнозам в ближайшие 4 квартала сохранятся высокие темпы роста доходов с превышением уровней 2011 г. За II квартал 2012 года мы ожидаем рост на 5%, что составляет 0.81$ на акцию.

Sales Trend (last actual 12 quarters; 4 q forecast)

Рост прибыли так же подтверждается рекордными объемами продаж. Прогнозируем, что в ближайшие 12 мес. доходы компании и объемы продаж продолжат положительную динамику с превышением уровней 2011 г. За II квартал 2012 года мы ожидаем рост продаж на уровне 23%.

Долгосрочный фундаментальный анализ

EPS Trend (last actual 4 years; 2 year forecast)

Начиная с 2010 г. компания демонстрирует ежегодный рост доходов. Принимая это во вниманиие, ожидаем, что в 2012-2013 годы компания существенно превысит уровень доходов за предыдущие годы и покажет рекордную доходность на акции.За 2012 год мы ожидаем рост доходов на уровне 8%.

Sales Trend (last actual 4 years; 2 year forecast)

Рост объёма доходов проходит на фоне аналогичного рекордного увеличения объемов продаж компании в 2011 г. По итогам 2012-2013 г.г. так же прогнозируем рост объёмов продаж. За 2012 год мы ожидаем рост продаж на уровне 18%.

Анализ краткосрочных ожиданий

Тренд прогнозов по доходам на акцию EPS

В последние время прогноз по доходам компании незначительно снизился. Считаем, что незначительное снижение не отразится на инвестиционной привлекательности компании.

Прогнозные и фактические отчеты компании

Отчеты за последние 2 квартала были хуже ожиданий. За предыдущие кварталы отчеты выходили на 11% выше ожиданий аналитиков. Имеет место систематическая недооценка ввиду того, что фундаментально компания сильнее ожиданий аналитиков (инвесторов). Считаем, что и в настоящий момент компания недооценена.

Количество пересмотров прогнозов EPS

За последний месяц были существенные пересмотры прогнозов в сторону повышения. Общая оценка на текущий и следующий годы остается стабильно высокой.

Потенциал пересмотра прогноза EPS

Нет потенциала для повышения ожиданий по доходам на акции.

Анализ долгосрочных ожиданий

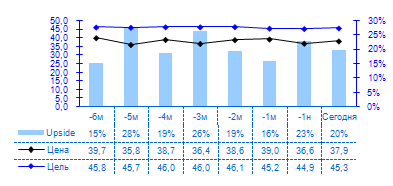

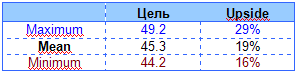

Institutional Target price trend

Текущая целевая стоимость, на которую ориентируются инвесторы, составляет $45.3. За последние несколько месяцев таргет держался стабильно в узком ценовом диапазоне. После рыночной фазы коррекции представится возможность более выгодного входа в позицию, в результате чего увеличится потенциал взятия прибыли.

Долгосрочные ожидания

Рекомендации аналитиков демонстрируют уверенность в дальнейшем росте стоимости акций компании.

Целевая цена

Наша целевая стоимость до конца 2012 года находится на уровне $42 (около 10% потенциал роста). Средний расчетный таргет равен $45. Считаем, что основная масса инвесторов таргетирует именно этот диапазон.

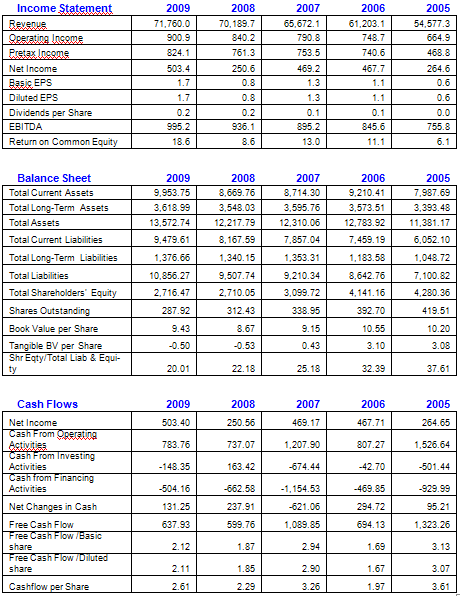

Суммарный финансовый стейтмент