Анализ методологии оценки и прогнозирования валютных рисков при совершении сделок трейдером осуществим в плоскости рассмотрения особенностей построения системы управления валютными рисками, создание которой, как и любой другой системы, всегда начинается с определения стратегии, где формулируется целевая задача создаваемой системы. При этом валютные курсы отражают достаточно сложные процессы развития международных валютных рынков, и их следует рассматривать как факторы, имеющие случайный характер. Это, соответственно, обуславливает изменчивый (волатильный) характер денежных потоков, а также и показателя вероятности оценки ожидаемого значение стоимости денег от процентных ставок и налогов. Таким образом, колебания валютных курсов могут являться источником возникновения валютного риска. К наиболее распространенным методам управления валютными рисками относятся: защитные оговорки, резервирование, лимитирование, распределение, диверсификация и хеджирование. Все эти методы относятся к различным стратегиям управления рисками.

Анализ методологии оценки и прогнозирования валютных рисков при совершении сделок трейдером осуществим в плоскости рассмотрения особенностей построения системы управления валютными рисками, создание которой, как и любой другой системы, всегда начинается с определения стратегии, где формулируется целевая задача создаваемой системы. При этом валютные курсы отражают достаточно сложные процессы развития международных валютных рынков, и их следует рассматривать как факторы, имеющие случайный характер. Это, соответственно, обуславливает изменчивый (волатильный) характер денежных потоков, а также и показателя вероятности оценки ожидаемого значение стоимости денег от процентных ставок и налогов. Таким образом, колебания валютных курсов могут являться источником возникновения валютного риска. К наиболее распространенным методам управления валютными рисками относятся: защитные оговорки, резервирование, лимитирование, распределение, диверсификация и хеджирование. Все эти методы относятся к различным стратегиям управления рисками.

Избежание риска - это уклонение от связанных с ним действий: отказ от валютной сделки, связанной с неприемлемо высоким уровнем риска. Эта стратегия подразумевает устранение причины возникновения катастрофических для трейдера убытков, которые могут привести к сливу депозита. Она применима в условиях полной неопределенности, когда уровень валютного риска оценить не удается.

Сохранение риска подразумевает принятие его в полном объеме. При этом подразумевается, что данная стратегия не требует дополнительного финансирования предполагает отказ от каких-либо специальных действий по компенсации возможного ущерба (ущерб возмещается из текущих доходов). Применяется в случае незначительного валютного риска. В отношении более крупных рисков применяется самострахование, что предполагает покрытие убытка за счет внутренних резервов или внешних ресурсов.

Ограничение риска - это его принятие и снижение с помощью проведения диверсификации и лимитирования.

Диверсификация является способом снижения совокупного риска за счет использования различных валют, курсы которых слабо коррелированны между собой. В результате, снижается вероятность возникновения максимально уровня возможного потерь.

Диверсификация эффективна только для несистематических рисков (т.е. таких, которые связанны с конкретной валютой). В то же время, систематические риски, общие для всех видов деятельности и инструментов вложения (например, циклический спад экономики), не могут быть уменьшены с помощью диверсификации.

Лимитирование как метод снижения валютного риска заключается в установлении предельных значений (лимита) величины открытой валютной позиции с целью ограничить величину возможных потерь. Данный способ широко используется в риск-менеджменте, так как не требует высоких затрат. Лимиты могут быть самыми разными: в виде ограничений (как сверху, так и снизу) по срокам, структуре, объему, размеру и т.д.

Передача риска (частично или в полном объеме третьем лицам). Осуществляется с помощью защитных оговорок, страхования, хеджирования и других методов.

Большинство из существующих методов управления валютным риском основано на принципе управления величиной открытой валютной позиции или устранении неопределенности будущих денежных потоков.

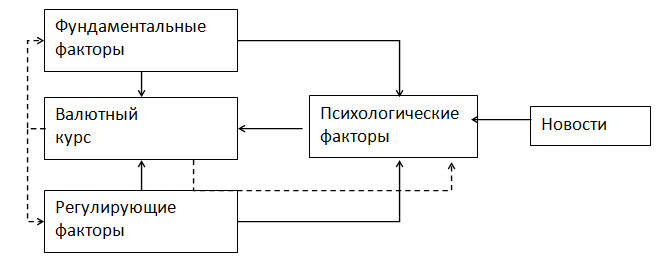

Прогнозирование – сложный многофакторный процесс, а валютный курс это ещё и сложный объект для прогнозирования, т.к. на него в той или иной степени оказывают влияние все существенные изменения, происходящие как в отдельной стране, так и в Мире (рис. 1).

Рис. 1 Факторы прогнозирования валютных курсов

На практике экономическая теория давно занимается изучением многофакторного процесса формирования валютного курса, но к сожалению осталось ещё очень много вопросов.

Литература

1. Моисеев Н.Н. Математические задачи системного анализа. – М.: Наука, 1981, 487 с

2. Соболев В.В. Валютный дилинг на финансовых рынках/ Юж.-Рос. гос. техн. ун-т (НПИ). – Новочеркасск, 2009. – 442 с.

3.Струченкова Т.В. Валютные риски: Учебное пособие. М.: Финакадемия, 2009. 160 с.

4.Соболев В.В. Математическое моделирование вероятности достижения уровня в задаче экстраполяции // Fortrader.ru - 2011. - № 1 (67). - С. 76-79.

5. Якимкин В.Н. Новый подход к прогнозированию на рынке Forex. М.: SmartBook, 2008.

В.В.Соболев

Южно-Российский государственный технический университет