Наступило время, когда многочисленные аналитики, представляющие крупные компании с Уолл-Стрит, начинают наперебой давать свои прогнозы относительно стоимости золота в будущем году.

Например, эксперты из Morgan Stanley уже успели окрестить золото “лучшим (самым прибыльным) сырьевым активом 2013 года”, тогда как Goldman Sachs предрек конец ралли на рынке золота. После 11 последовательных лет ценового роста стоит с осторожностью относиться ко всякого рода аналитическим прогнозам относительно перспектив золота, так как эти аналитики постоянно недооценивают потенциал движущих сил.

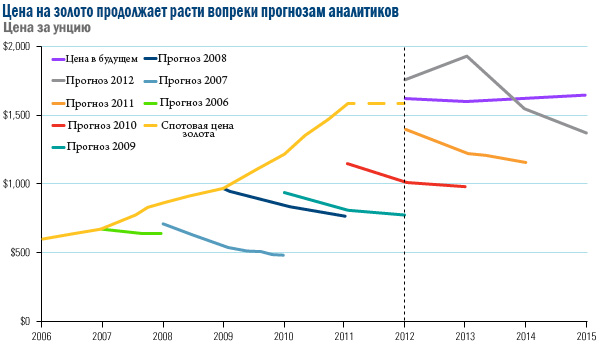

Взгляните на ежегодные предсказания аналитиков относительно рынка золота (рис. 1) и сразу все поймете. Даже аналитики, опрашиваемые агентством Bloomberg, предсказывают понижение стоимости золота начиная с 2006 года . И каждый раз они ошибаются. Это говорит о многом…

Рис. 1 Золото продолжает расти не смотря на прогнозы аналитиков*

По состоянию на 30 сентября 2012 года, основываясь на исторических котировках золота за 10 лет, в любой 20-дневный период существует 7% вероятность того, что стоимость золота изменится на 10%. Исторически изменения на рынке акций золотодобывающих компаний являются более частотными (10% изменения цены наблюдаются в 30% случаев в аналогичные периоды времени).

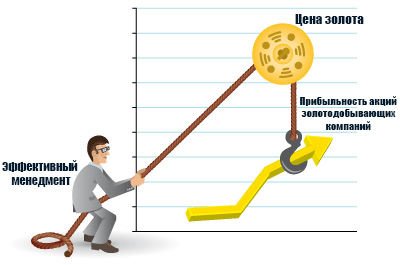

Преимущество акций золотодобывающих компаний заключается в том, что исторически инвесторы получают кредитное плечо 2-к-1 через инвестирование в эти акции вместо покупки золота. Так считает Брайан Хикс, управляющий инвестиционным портфелем компании U.S. Global. Он уверен, что эффективный менеджмент может помочь золотодобывающим компаниям предоставить своим акционерам более внушительную прибыльность, нежели золото.

Данную идею можно представить визуально (рис. 2). Чем более дисциплинированно и эффективно работает руководство компании, тем более значительный потенциал приобретают акции этой компании в плане прибыльности для акционеров.

Рис. 2 Как эффективный менеджмент влияет на стоимость акций золотодобывающих компаний

По сути, у золотодобывающих компаний есть 3 рычага, которые могут облегчить им задачу по увеличению доходности своих акций:

- увеличение объема производства золота;

- увеличение маржи;

- оптимизация капитала;

Иными словами, им нужно демонстрировать своим инвесторам способность увеличить прибыль.

В последние годы золотодобывающие компании столкнулись с проблемой, пытаясь увеличить объем производства в условиях истощения ресурсной базы. Очевидно, ни одна компания не желает показывать инвестору, что ее производственный потенциал снижается. Поэтому расширение производства не нуждается в дополнительных стимулах.

В свою очередь, это вынуждает компании начинать новые проекты.

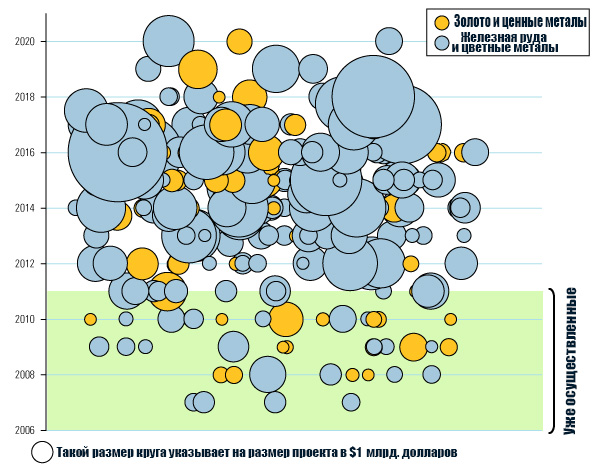

Взгляните на график, предоставленный National Bank Financial (NBF) (рис. 3). Каждая точка представляет собой проект, который должен быть реализован в ближайшие 10 лет. Чем больше точка, тем дороже проект.

Сравните этот объем планируемых проектов с уже осуществленными начиная с 2006 года. Однако, по оценкам экспертов, на данный момент у строительных организаций просто не хватает ресурсов и возможностей, чтобы реализовать все эти проекты в указанные сроки.

Рис. 3. Объемы запланированных проектов на ближайшие 10 лет (включены проекты стоимостью более $ 400 млн.)

Тем не менее эксперты из NBF утверждают, что около 30 из них могут быть реализованы в ближайшие два года.

Критическая нехватка высококвалифицированных специалистов является одной из основных причин значительного увеличения стоимости данных проектов. Еще несколько лет назад строительство шахты обходилось порядка 2 миллиардов долларов, тогда как сейчас стоимость выросла до 5 миллиардов. Получается, что прибыль из этих проектов на данном этапе извлекают не акционеры, а все, кто принимает участие в строительстве - от подрядчиков до консультантов.

Еще одна проблема заключается в том, что золотодобывающие компании используют устаревшие способы подсчетов себестоимости добычи золота. Не трудно догадаться, что они не отражают действительной ситуации.

Эти факторы лишь подчеркивают важность и необходимость эффективного управления компанией.

_____________________

* Предположительная стоимость золота была рассчитана на основе данных аналитиков Bloomberg. Все прогнозы были сделаны на 10 мая каждого года (кроме 2006, который был сделан 30 июня). Будущие прогнозы (линия) строятся на основе цен контрактов по состоянию на 20 июля 2012 года с оплатой в 2012, 2013, 2014 и 2015 годах.