В предыдущем номере журнала “Биржевой Лидер” мы писали о новом индикаторе - ConnorsRS. В этой статье речь пойдет о стратегии торговли на откатах, основанной на его использовании.

Прежде, чем начать подробное рассмотрение стратегии, давайте разберемся, что же такое откат и почему он так важен.

Что такое откат?

Откат возникает, когда торгуемый в бычьем тренде актив, вдруг начал падать в цене на распродаже (фиксации прибили быками).

Большинство трейдеров торгуют на откатах на дневных графиках, хотя некоторые предпочитают интрадей. Основная идея здесь заключается в том, чтобы на основе наблюдений за графиком сделать предположение о том, что цена актива откатилась после роста достаточно глубоко, чтобы завершить падение и возобновить рост.

Существует великое множество способов определения откатов. От простого наблюдения за ценой, до использования различных индикаторов, например уровни Фибоначчи и многие другие.

Когда дело касается фондового рынка, акции зачастую делают резкие откаты, тогда как восстановление занимает более продолжительный промежуток времени. Очевидно, что невозможно заранее предсказать точное количество времени, которое уйдет на это. Поэтому нужно иметь четкие правила выхода из сделки, которые позволят отыграть бычьи движения.

А теперь давайте вернемся к индикатору ConnorsRSI и стратегии, основанной на его использовании.

Использование индикатора ConnorsRSI

Итак, в этой статье мы покажем, как нужно входить в рынок и выходить из него. Более того, вы увидите, как индикаторы с различными параметрами поведут себя. Это позволит вам выбрать для себя те, которые лучше всего соответствуют вашему торговому плану и стратегии.

Правила входа:

1. Стоимость должна быть выше $5 за акцию.

2. Среднедневной торговый объем за 21 день (один торговый месяц) должен составлять как минимум 250 000 акций в день.

3. Индекс Average Directional Index (ADX) с периодом 10 дней должен быть выше 30.

4. Сегодняшняя минимальная цена актива должна находится как минимум на W% (W = 2, 4, 6 или 8) ниже цены закрытия вчерашнего дня.

5. Сегодняшняя цена закрытия находится в нижней части X% (X = 10 или 25) дневного ценового диапазона.

6. Индикатор ConnorsRSI(3,2,100) находится ниже Y, где Y = 5, 6, 7… 15.

7. Если сегодня все вышеупомянутые условия выполнены, завтра покупаем актив на дальнейшем внутридневном лимите Z% ниже сегодняшней цены закрытия (Z = 4, 6, 8, 10).

8. Выходим из сделки, когда рынок закрывается со значением индикатора ConnorsRSI(3,2,100) выше N (N = 50, 60 70 или 80), по цене закрытия.

А теперь более детально рассмотрим каждое правило, чтобы понять. Почему оно было включено в стратегию.

Правило1 помогает отсеять центовые акции и другие очень волатильные и непредсказуемые рынки. Хотя ценовое поведение не может быть на 100% предсказуемым, опытным путем было установлено, что акции, по цене свыше $5, показывают более стабильные результаты.

Правило 2 помогает удостовериться в достаточной ликвидности актива. Они обычно торгуются с более узкими спредами.

Правило 3 подтверждает силу недавнего трендового движения. ADX является ненаправленным индикатором, поэтому он показывает силу рынка вне зависимости от его направления. Тем не менее, следующие три правила подразумевают, что рынок на данный момент направлен вниз.

Правило 4 определяет базовый откат (значительную распродажу), который измеряется в процентах от предыдущей цены закрытия. Так как это правило использует минимальную цену дня, а не цену закрытия, мы еще не знаем полную картину ценового поведения за сегодня, но знаем, что колебания были значительными.

Правило 5 помогает получить более отчетливую визуальную картину сегодняшнего ценового поведения. Диапазон закрытия (Closing Range) рассчитывается следующим образом:

Closing Range = (Close – Low) / (High – Low)

Например, если сегодняшний минимум (Low) равен $12.00, максимум (High) - $12.50, а цена закрытия - $12.05, то диапазон закрытия будет составлять 10%:

Closing Range = (12.05 – 12.00) / (12.50 – 12.00) = .05 / .50 = .10 = 10%

Правило 4 говорит о том, что бычий тренд “споткнулся”, а правило 5 показывает, что цена не восстановилась полностью до конца торгового дня. Это дает повод думать, что цена продолжит снижение и завтра.

Правило 6 является ключевым в плане определения глубины (законченности) отката.

Иными словами, что чем ниже значение индикатора ConnorsRSI, тем больше будет отскок в сторону тренда.

Правило 7 позволяет войти в сделку по оптимальной цене. Мы берем уже перепроданный актив, если верить ConnorsRSI (3,2,100), и затем ждем, пока он станет еще более перепроданным внутри дня. Так как цена падает внутри дня уже второй день подряд, это обычно сопровождается страхом на рынке. Многие управляющие менеджеры начинают нервничать и приказывают своим трейдерам немедленно выходить из сделки, приняв решение закрыть ее в минусе. Эта паника создает хорошую возможность для входа в рынок.

Правило 8 устанавливает четкие условия для выхода из сделки. Следует отметить, что не так уж и много торговых стратегий могут похвастаться четко определенными правилами выхода. Здесь же мы получаем параметры, при которых это сделать.

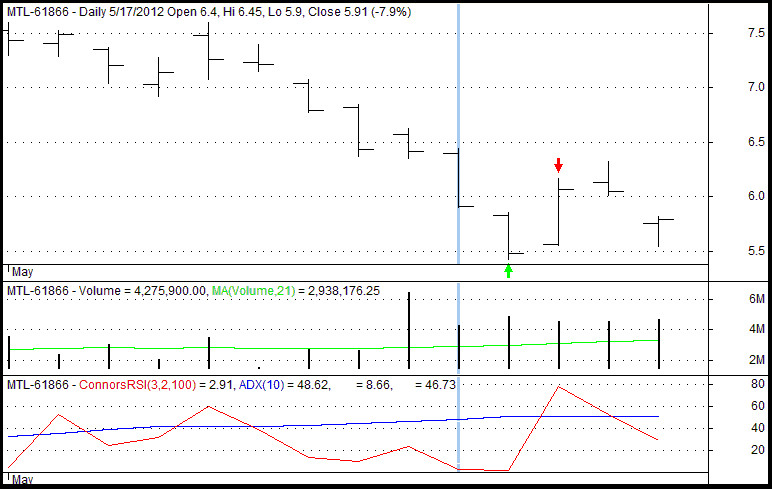

Теперь давайте посмотрим, как выглядит типичная сделка. Например, возьмем 4% как параметр распродажи (W), 25% как диапазон закрытия (X), параметр ConnorsRSI (Y) будет 10, а лимит для входа (Z) - 8%. Выходить из сделки будем, когда ConnorsRSI закроется выше 70.

Рис. 1: Подготовка и настройка, а также вход и выход.

На рис. 1 в верхней его части мы видим ценовые колебания в виде черных ценовых баров. Вертикальная голубая линия обозначает день, когда мы начинаем подготовку к сделке. Зеленая стрелка обозначает день входа в рынок, а красная – выхода из сделки.

Средняя часть графика обозначает торговый объем в виде гистограммы. Нижняя часть - отображает индикаторы ConnorsRSI (красная линия) и ADX (синяя линия).

Теперь давайте проверим, все ли условия были соблюдены.

Правило 1 требует, чтобы цена была выше $5 за акцию. Цена актива на выбранный момент составляет $7.50. Условие выполнено.

Правило 2 требует, чтобы среднедневной объем за 21 день был выше 250 000 акций. В данном случае он варьируется между 2 и 3 миллионами. Условие выполнено.

Правило 3: ADX(10) должен быть выше 30. В данном случае он равен 48.62.

Правило 4 гласит, что нужно искать минимум, который на 4% ниже вчерашней цены закрытия. По состоянию на 16 мая 2012 года (за день до подготовки) MTL закрылся на уровне $6.42. Следовательно, сегодняшний минимум должен быть ниже $6.42 x (100% ‐ 4%) = $6.42 x 0.96 = $6.16. Минимум того дня (17 мая) равен $5.90. Условие выполнено.

Правило 5 требует, чтобы цена закрытия была в нижней части X% дневного диапазона.

Для этого примера мы выбрали 25%.

Проводим расчеты:

Диапазон закрытия (Closing Range) = (Close – Low) / (High – Low) < 25%

($5.91 – $5.90) / ($6.45 – $5.90) < 0.25

$0.01 / $0.55 < 0.25

0.018 < 0.25 ИСТИНА

В этом случае мы могли бы просто посмотреть на график и легко заметить, что цена закрытия находилась очень близко к дневному минимуму. Поэтому не было необходимости проводить расчеты (и так понятно, что она попадает в диапазон 25%).

В других случаях, конечно же, график может быть не настолько очевидным. Поэтому вам придется проводить вычисления.

Основываясь на данных параметрах, правило 6 требует, чтобы уровень ConnorsRSI(3,2,100) был ниже 10, а это так и есть (2.91).

Правило 7 гласит, что мы должны выставить лимитный ордер на следующий день. Наши торговые параметры указывают на то, что необходимо использовать параметр 8% для этого лимитного ордера. Это значит, что ордер будет установлен на уровне $5.91 x (100% ‐ 8%) = $5.91 x 0.92 = $5.44. На 18 мая 2012 года, текущая цена была равна $5.42, а это совпадает с нашими критериями и дает возможность войти в рынок на момент, когда цена достигает $5.44.

В соответствии с правилом 8, сделку нужно закрывать, когда ConnorsRSI(3,2,100) выше 70. В данном случае это произошло на следующий торговый день (21 мая). Выходим приблизительно на уровне $6.07, и это дает нам 11.6% прибыли за вычетом комиссии.

Удачной торговли!