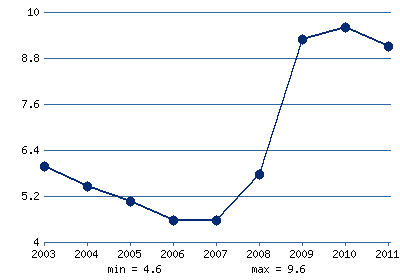

Производственный ренессанс в США – это не какой-то миф или фантазия. Это на самом деле происходит. Рабочие места, которые в процессе аутсорсинга ушли в Китай и другие развивающиеся рынки, теперь начинают возвращаться обратно в США. Хотите - верьте, хотите – нет, но этот процесс уже запустил постепенное снижение уровня безработицы в производственной сфере США (рис. 1).

Рис. 1 Уровень безработицы в США, %

Более того, начиная с 2010 года, в США было создано около 500 000 рабочих мест в сфере производства, а это 4.3%-ный прирост.

Економические и инвестиционные последствия этого разворота, по меньше мере, внушительны. Так как в заграничное производство становится все менее выгодным с каждым годом, неудивительно, что, если можно так выразиться, репатриация рабочих мест (решоринг) становится основным трендом по всему миру.

Ранее аутсорсинг в Китай был связан с более дешевой рабочей силой. Но теперь, как выясняется, китайская рабочая сила перестала быть дешевой.

Три ключевых момента к восстановлению производства

По данным недавнего исследования, проведенного HSBC, результаты которого опубликованы в Financial Times, реальные зарплаты в прибрежных регионах Китая выросли на 350% за последние 11 лет. Демографический фактор лишь ускоряет этот тренд в китайском производственном секторе.

В прошлом году работающее население Китая впервые сократилось на 3.5 миллиона до 937.5 миллионов человек. Это означает, что некогда бесконечный поток молодых трудоспособных людей из сельской местности в индустриальные города начинает иссякать. Очевидно, что данный фактор также сказывается на повышении заработной платы китайским рабочим.

Положительное сальдо платежного баланса КНР уже испарилось, а стоимость китайского производства увеличилась с 20% от стоимости американского производства до 50%.

Конечно же, у Китая все еще имеется преимущество в плане прямых трудозатрат. Но ведь дополнительные затраты на аутсорсинг также необходимо учитывать. Если полностью учесть все расходы на транспортировку, а также риски, связанные с каналами поставок, и многие другие затраты, то выгода переноса производства в Китай начинает испаряться на глазах.

В любом случае, пока в экономике Китая будет наблюдаться рост, его общая конкурентоспособность продолжит снижаться. Некоторые так называемые “’эксперты” любят утверждать, что заработная плата в Китае как раз таки и растет из-за оттока производств обратно в США. Но правда в том, что это полнейший вздор. И вот почему…

В мире из без Китая полно стран с низкооплачиваемой рабочей силой и относительно стабильной политической и экономической ситуацией. Все они повысили свою конкурентоспособность за счет той же мобильной телефонии и интернет технологий, которые позволили Китаю привлечь иностранные компании через аутсорсинг. Из этого следует, что искать причину репатриации американских производств в росте стоимости китайской рабочей силы было бы слишком опрометчивым.

Но есть еще один существенный фактор местного (американского ) происхождения. Это набирающая обороты индустрия добычи сланцевого газа. Очевидно, что его огромные запасы необходимо где-то хранить и как-то транспортировать, а для этого необходима громадная инфраструктура.

Более того, за счет сланцевого газа США получили огромное конкурентное преимущество, так как американские заводы теперь смогут снизить расходы на энергоносители. Со временем у них может появиться еще одно преимущество в виде стоимости капитала. Ни для кого не секрет, что американские рынки капитала являются самыми развитыми, что традиционно сопровождалось самой низкой его стоимостью*.

К сожалению, Алан Гринспен и Бен Бернанке утратили это преимущество.

Через количественное смягчение при низких процентных ставках они заставили иностранных инвесторов переключиться на развивающиеся рынки, искусственно занижая стоимость американского капитала. Ранее, его дешевизна в развивающихся странах компенсировался дешевой рабочей силой. Сегодня же, она еще относительно дешевая, но ведь стоимость их капитала также высока, как и в США.

Например, когда даже обедневшая Боливия, находящаяся на грани банкротства, может взять в долг $1 миллиард на 10 лет почти под 5%, то преимущество США в плане стоимости капитала испаряется.

Между тем у Китая золотовалютные резервы состоят на $3 триллиона только лишь из американских долговых обязательств при высоких нормах сбережения. В таких условиях он может позволить себе привлечь столько капитала, сколько нужно и по относительно низкой цене. Такие страны как Вьетнам, Индия и большая часть стран Африки снова обнаружат, что стоимость их капитала возросла, как только США прекратят текущую монетарную политику. Это увеличит ценовое преимущество американского производства, по крайней мере, в отдельно взятых случаях.

Конечно же, никто не знает, когда г-н Бернанке перестанет печатать доллары. Возможно, этому будет предшествовать кризис, но и развивающиеся рынки пострадают от этого, что уже случилось в 2008 году.

Как правильно инвестировать в американский производственный ренессанс?

Нужно в первую очередь обращать внимание на те регионы, где будет вестись добыча природного газа. Там уже создается целая инфраструктура и привлекаются многе специалисты в этой области. Например, в Северной Дакторе наблюдается большой дефицит рабочей силы и инфраструктуры, что мешает уже сейчас приступить к полномасштабной добыче газа. В этом регионе уровень безработицы уже снизился до 4%, а на рынке недвижимости наблюдается повышенный спрос.

Штат Пенсильвания (а также части штатов Нью-Йорк и Огайо) тоже могут похвастаться внушительными залежами сланцевого газа. Однако здесь есть некоторые законодательные препятствия для развития данной индустрии, включая отсутствие законов о праве на труд и серьезная юнионизация (объединение в профсоюзы). Данные факторы делают рабочую силу довольно дорогостоящей, да и с профсоюзами не всегда легко найти общий язык. Эти штаты не смогут ощутить всю прелесть бума новой газовой индустрии.

Лучше всего инвестировать в развитие аналогичной инфраструктуры в штате Мичиган. Запасы газа внушительны, плюс введен новый закон, умаляющий власть профсоюзов, делая рабочую силу потенциально более дешевой. Благодаря высокому уровню безработицы и хорошим производственным мощностям, Мичиган может привлечь значительные инвестиции и нарастить производство в ближайшие годы.

То же самое можно сказать и о штате Техас.

Если брать отдельные компании, то это крупные химические компании типа Dow Chemical (NYSE:DOW) (рис. 2).

Рис. 2 Динамика курса акций Dow Chemical

Можно обратить свой взор и на Texas-based Fluor Corp. (NYSE: FLR).

И помните: американский производственный ренессанс только начался!

______

*стоимость капитала (стоимость привлечения капитала из того или иного источника; измеряется ставкой процента, выплачиваемой по привлеченному капиталу, т. е. уровнем доходности, при котором инвесторы согласны вкладывать капитал в данную деятельность; исходя из стоимости привлечения инвестируемого капитала определяется минимальная норма доходности, при которой инвестиционный проект может быть принят к реализации)