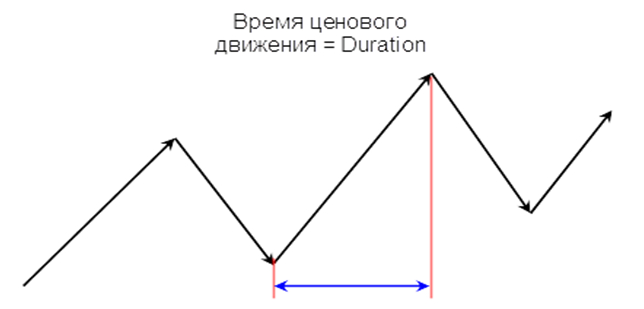

С точки зрения волнового принципа направленное движение формируется за счет последовательного роста или снижения ценовых экстремумов. Схематично данное движение показано на рисунке 1.

Рис. 1 Схема направленного ценового движения

В реальной торговле не существует единой методики выделения ценовых экстремумов, что порождает блуждания новичков от одной методики к другой. Например, в методике Билла Вильямса Profitunity используется выделение ценовых экстремумов (фракталов) как минимум по 5-тибарной (свечной) конструкции.

Ларри Вильямсу для выделения экстремума достаточно 3 баров (свечей), при этом он делает оговорку, что в некоторых случаях для выяснения ситуации требуется анализ внутренней структуры.

Для визуализации отобранных экстремумов используются различные технические индикаторы, например:

1) Fractal. Это индикатор системы Profitunity Билла Вильямса. Есть во многих аналитических платформах, в том числе в МТ4.

2) Pivot High/Low. Данный индикатор используется так же во многих аналитических платформах, например, таких как TradeStation, Multicharts, NinjaTrader. По сравнению с индикатором Fractal имеет более гибкие возможности настройки.

3) Zig-Zag – имеется практически во всех торговых платформах, но в своей основе может содержать различные принципы отбора ценовых экстремумов.

Не существует такого метода отбора ценовых экстремумов, который бы давал идеальный результат. Каждый из них имеет свои плюсы и минусы. Многие трейдеры пытаются найти совершенные настройки технических инструментов отбора, понапрасну теряя время, когда надо всего лишь выбрать конкретную методику и подходящий для стиля работы набор параметров технических индикаторов. А неровности системы сглаживаются методами управления капиталом.

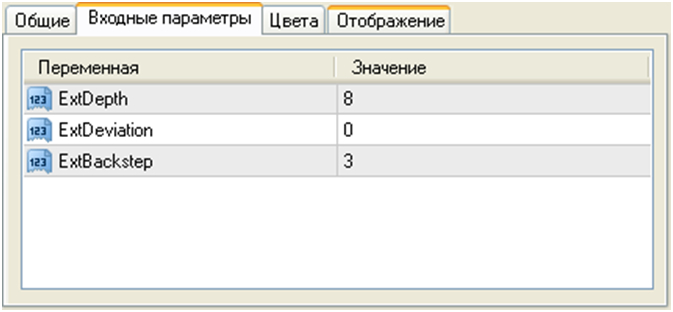

В своей торговле для отбора экстремумов я использую индикатор Zig-Zag МТ4 со следующими параметрами (рис. 2):

Рис. 2 Параметры индикатора Zig-Zag платформы MT4

ExtDepth – этот параметр обозначает минимальное требование к количеству баров между двумя последовательными минимумами или максимумами.

ExtBackstep – этот параметр обозначает минимальное требование к количеству баров между последовательными минимумом и максимумом.

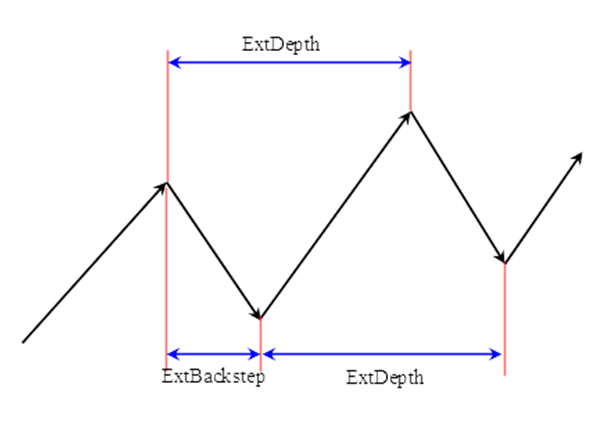

Иллюстрация применения данных параметров приведена на рис. 3 и 4.

Рис. 3 Значения параметров индикатора Zig-Zag платформы MT4

Параметр ExtDeviation не играет роли, поэтому его значение установлено нулевым.

Рис. 4 Отображение индикатора Zig-Zag на графике периода Н4

Построение принципов отбора экстремумов являются первым шагом в создании торговой системы, основанной на методике волнового анализа. Далее производится определение основного периода графика, где колебания цен будут исследоваться на предмет осуществления торговых операций.

Для этого следует провести оценку следующих параметров:

1) Средняя волатильность (Volatility), распределение вероятности волатильности колебаний;

2) Средняя длительность ценового движения (Duration), распределение вероятности длительности ценового движения;

Средняя волатильность. Распределение верояности волатильности колебания

Сама по себе волатильность колебания (рис. 5) определяется расстоянием от минимума до максимума колебания, обозначенного индикатором Zig-Zag (далее сокращ. ZZ).

Рис.5 Волатильность ценового движения

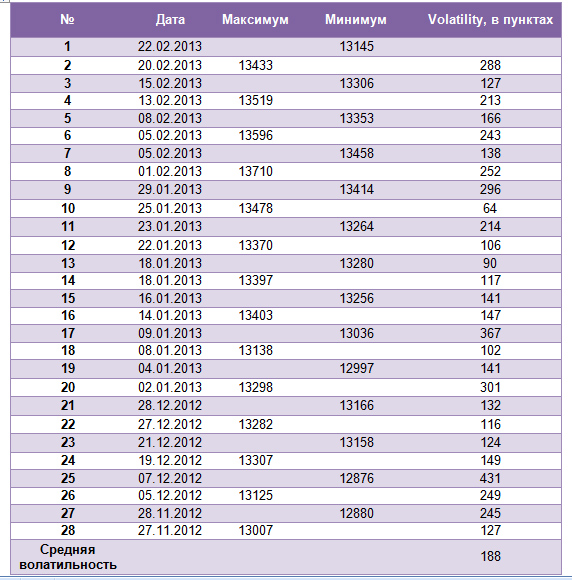

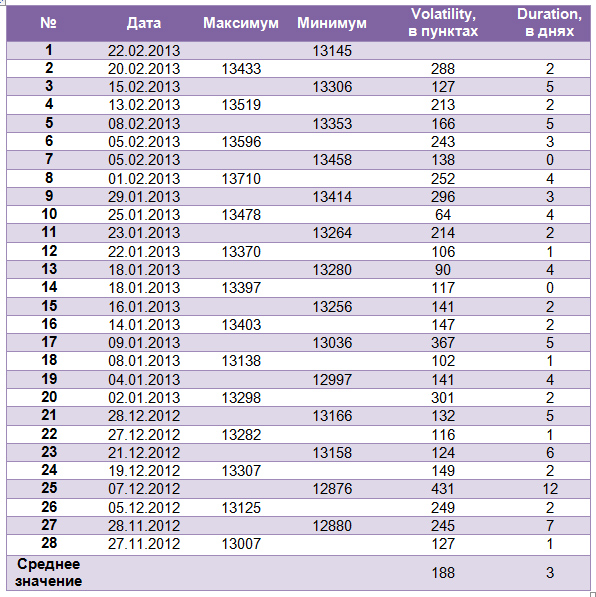

Чтобы понять, что можно получить от колебания соответствующего уровня (например, Н1 или Н4), необходимо провести анализ исторических значений волатильности ZZ. Для первой прикидки подойдет анализ среднего значения волатильности ZZ. Например, проведем оценку волатильности ZZ для периода Н4 валютной пары EUR/USD (рис. 6).

Рис. 6 Оценка волатильности ZZ для периода Н4 валютной пары EUR/USD*

_______

* Для примера мной был взят небольшой отрезок времени. В реальности желательно собрать статистику за значительный промежуток времени.

В среднем ZZ 4-часового графика проходит порядка 188 пунктов. Это очень хороший результат, который меня вполне устраивает. Тем не менее, с практической точки зрения данный показатель непригоден. Правильнее будет выбрать не среднюю величину, а распределение вероятности волатильности (рис. 7):

Рис. 7 Распределение волатильности ZZ для периода Н4 валютной пары EUR/USD

Из на рис. 7 можно видеть, что в 77,78% случаев (в 21 из 27) пара EUR/USD проходит минимум 120 пунктов, а в 59,26% случаев (в 16 из 27) пара EUR/USD проходит минимум 140 пунктов.

Что это нам даст?

Предположим, что наша торговая система позволяет открывать позицию в 15 пунктах от экстремума и предполагается жесткий стоп-лосс в пределах 20 пунктов от точки открытия позиции (с учетом спрэда). Посмотрим, какую ожидаемую доходность сможем получить при фиксации позиции по тейк-профиту на 125 пунктах (140п – 15п):

125 Х 0,59 - 20 Х 0,41 = 65,6 пунктов на сделку (1)

Следует отметить, что здесь не учтен такой показатель как «Точность отбора», который характеризует вероятность правильной оценки формирования рынком экстремальной точки. Поэтому соотношение, полученное в предыдущем примере, необходимо скорректировать на данный показатель.

Теперь рассмотрим ожидаемую доходность при фиксации позиции по тейк-профиту на 105 пунктах (120п – 15п). Получим следующее ожидание доходности:

105 Х 0,77 - 20 Х 0,23 = 76,25 пунктов на сделку (2)

Получается, что постановка тейк-профита в районе 105 пунктов будет выгоднее, чем постановка тейк-профита в районе 125 пунктов.

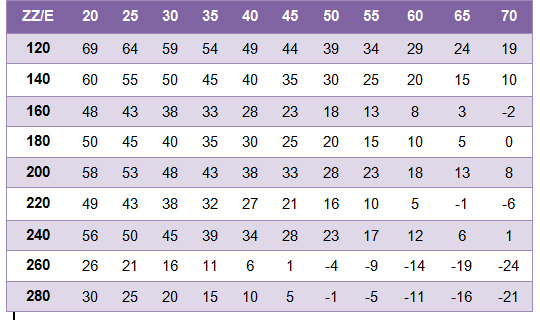

Оценим, как будет изменять ожидаемая доходность при открытии позиции на других расстояниях от экстремума ZZ, так же сравним с другими вариантами минимального движения ZZ (рис. 8):

Рис. 8 Оценка ожидаемой доходности при открытии позиции на других расстояниях от экстремума ZZ*

____________

* Необходимо сделать замечание, что здесь не учитывался эффект, вызванный совпадением направления ценового движения графика Н4 с направлением ценового движения Дневного графика, и показатель «Точности отбора».

Очевидно, что при постановке жесткого тейк-профита выгодно брать потенциальное движение, вероятность которого составляет 77%.

«Точность отбора»

Проведенные выше расчеты (рис. 8) довольно привлекательны, но посмотрим, как изменится результат, если он будет откорректирован по точности отбора хотя бы для случая, описанного в расчете (2), при следующих условиях:

- 50% - перед удачным входом будет один убыток в виду обновления экстремума;

- 33% - перед удачным входом будет два убытка в виду обновления экстремума;

- 25% - перед удачным входом будет три убытка в виду обновления экстремума.

Полная вероятность удачного события в итоге составит соответственно:

0,77 Х 0,50 = 0,385 (3.1)

0,77 Х 0,33 = 0,254 (3.2)

0,77 Х 0,25 = 0,192 (3.3)

Произведем расчет ожидаемой доходности для всех трех случаев:

105 Х 0,385 - 20 Х 0,615 = 28,12 пунктов на сделку (4.1)

105 Х 0,254 - 20 Х 0,746 = 11,75 пунктов на сделку (4.2)

105 Х 0,192 - 20 Х 0,808 = 4,00 пунктов на сделку(4.3)

Посмотрите, насколько сильно влияет точность отбора на итоговый результат – ожидаемый доход (4.1) в 2,7 раза хуже, чем ожидаемый доход (2); ожидаемый доход (4.3) уже в 19 раз хуже ожидаемого дохода (2). Возникает вопрос – а можно ли уменьшить влияние точности отбора на итоговый результат. Я говорю – ДА, МОЖНО! С помощью такого элемента, как управление капиталом, который вы сможете изучить на моих тренингах, проводимых в Академии Masterforex-V.org.

Средняя длительность ценового движения. Распределение вероятности длительности ценового движения

Рис. 9 Длительность ценового движения

Оценим среднюю длительность формирования ZZ по данным предыдущего примера (рис. 10):

Рис. 10 Среднюю длительность формирования ZZ

В среднем для формирования ZZ на 4-часовом графике требуется 3 дня. Следовательно, мы можем ожидать семь ZZ в месяц (22 рабочих дня разделить на длительность одного колебания). И снова средняя оценка на практике неприменима. Необходимо рассмотреть распределение вероятности длительности формирования ZZ (рис. 11):

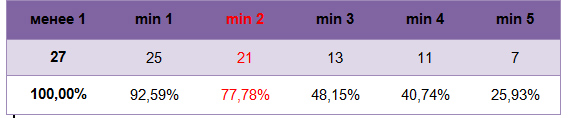

Рис. 11 Распределение вероятности длительности формирования ZZ

Например, из рис. 7 видно, что примерно в 77% случаев (в 21 из 27) мы получим колебание длительностью не менее 2 дней. Данный расчет позволяет нам понять, какое минимальное движение по времени требуется рынку для формирования колебания, отображаемого индикатором ZZ на графике Н4 с заданной вероятностью.

Совпадение показателей в таблицах распределения вероятности по волатильности (рис. 7, выделено красным цветом) и по дюрации (рис. 11, выделено красным цветом) тоже весьма интересный момент.

Анализ статистических показателей является очень важной задачей в спекулятивной торговле, поскольку без понимания возможностей извлечения прибыли нельзя заработать ни на одном рынке. Данная статья раскрывает далеко не все аспекты применения статистических методов в торговле валютой. Ее задача – показать значимость статистических и математических расчетов при анализе возможностей, создаваемой торговой системы.

Trader Ptero,

Кафедра ДВФА