Японская иена продолжает ослабление против доллара США и других основных валют мира. В текущем году она потеряла уже 10% своей стоимости. Это произошло во многом благодаря мягкой политике японского центробанка и призывов к новым стимулам со стороны премьер министра Шинзо Абе. Новый глава Банка Японии Харухико Курода объявил о намерении положить конец 15 летней дефляции национальной валюты.

Поэтому возникает закономерный вопрос: насколько еще может упасть в цене японская иена?

Потенциал нисходящего движения достаточно велик. Так считают многие валютные эксперты. С середины ноября, когда было объявлено о количественном смягчении и выкупе облигаций, иена упала на 18%. Между тем, японская экономика превратилась из второй в третью - после США и Китая.

Следует отметить, что более слабая иена делает японские товары более дешевыми для зарубежных импортеров, а это на руку японским экспортерам, которые увеличат конкурентоспособность своих товаров. Но ведь Китай и другие конкурирующие экономики планеты могут ответить тем же.

В начале прошлого месяца китайский министр торговли Чен Деминь выразил озабоченность рисками, связанными с девальвацией, направленной на усиление конкурентоспособности, и предупредил, что именно развивающиеся рынки, в конце концов, останутся победителями в валютных войнах.

Монетарный сдвиг

В данный момент в Японии наблюдается сильный сдвиг в сторону фискальной и монетарной политики, направленной на стимулирование национальной экономики.

Японское правительство собрало вместе большой пакет стимулирующих программ, который оценивается в 20 триллионов иен или 116 миллиардов долларов США. Это 4.2% ВВП Японии. Более того, ожидается, что монетарная политика Банка Японии примет более агрессивный вид.

Курода объявил о намерении достичь инфляционной цели на уровне 2%, причем сделать это необходимо как можно быстрее. Во время пресс конференции после своей инаугурации он парировал нелестные отзывы в свою сторону со стороны скептиков, которые сомневались в том, что у центробанка получится усилить монетарное стимулирование.

Масааки Ширакава, предшественник Куроды, тоже среди тех, кто утверждает, что этого достичь невозможно с помощью имеющегося у банка на данный момент арсенала. Перед своим уходом Ширакава предупредил, что никакое количественное смягчение не в состоянии решить глубоких структурных проблем.

В тот же время, эксперты из Barclays ожидают, что уровень инфляции в Японии будет двигаться в зеленую зону в этом году (рис. 1). Тем не менее, они утверждают, что достичь целевой отметки в 2% будет крайне сложно в течение двух лет.

Рисунок 1. Прогноз уровня инфляции в Японии на 2013 год (источник Barclays Research)

Перспективы японской иены

Валютные эксперты из Barclays считают, что пара USD/JPY достигнет пика в районе 103 через несколько дней после объявления центральным банком Японии в начале апреля о своем намерении достичь целевой инфляционной отметки на уровне 2%. Затем пара будет консолидироваться в относительно узком диапазоне в ближайшие 6 месяцев.

В конце марта курс колебался в районе 94 иены за доллар. Тем не менее, ослабление иены не может так просто стать безвозвратным движением, когда иена ослабляется и затем стабилизируется, говорят эксперты. Чтобы это случилось, необходимо убедить рынки в том, что темпы инфляции в Японии ускорятся и внушительно превысят целевую отметку, а это вряд ли произойдет. Поэтому в более отдаленной перспективе иена вернется к прежним уровням, уверены эксперты.

Несмотря на то, что достижение 2% целевой отметки через дальнейшее ослабление представляется реальным, такая политика вскоре столкнется с некоторыми практическими и политическими ограничениями.

Если USD/JPY достигнет уровня 110, то это будет 45%-я девальвация зарплат в долларовом эквиваленте. Это может быть стимулом для создания новых рабочих мест, но для уже нанятых рабочих (96% трудоспособного населения) это явно не сулит ничего хорошего. Для некоторых боль от ослабленной иены может стать невыносимой.

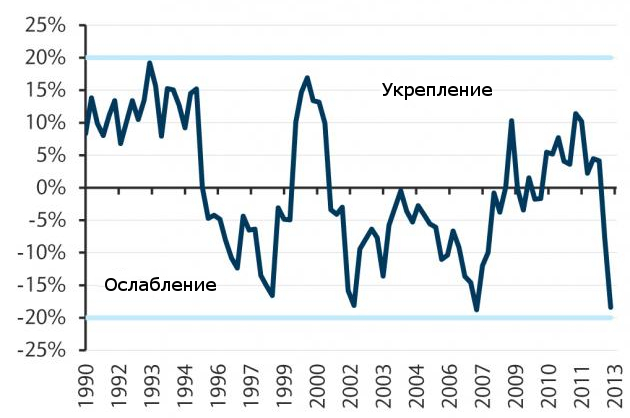

График на рисуноке 2, любезно предоставленный Barclays, демонстрирует нам, что иена уже достигала таких уровней в 1997, 2002 и 2007 годах.

Рисунок 2. Модель BEER - девиация (в процентах) относительно реальной стоимости иены, взвешенной с учетом объемов внешней торговли (источник Barclays Research)

Оказывается, достижения этих уровней было всегда недостаточно для того, чтобы вызвать рост инфляции, так как иена никогда не оставалась ослабленной долгое время. Поэтому правительство Японии будет стремиться обесценивать валюту и дальше (как минимум на 25% ниже реальной стоимости). И это приведет пару USD/JPY к 103, что на 5% выше абсолютных минимумов.

Тем не менее, пара не может стабилизироваться на долгое время в пределах этого уровня без инфляционного роста выше 2%. Иными словами, рано или поздно центробанку Японии придется поглощать ликвидность, чтобы сдержать инфляцию, если USD/JPY останется у максимумов (а это минимумы для стоимости иены), тем самым заставляя стоимость иены приближаться к своим реальным значениям.