Одной из главных особенностей торговли опционами заключается в том, что практически для каждой рыночной ситуации есть своя торговая стратегия. Давайте рассмотрим 2 из них: стрэддлы и стрэнглы. Обе эти стратегии являются всенаправленными, то есть при торговле на их основе нам неважно направление движения стоимости базового актива. Иными словами, мы можем зарабатывать с их помощью, когда цена движется как вверх, так и вниз.

Стратегия длинного стрэддла заключается в покупке колл и пут опциона на один и тот же базовый актив. Оба опциона имеют одну и ту же дату истечения и цену исполнения (или цену страйк). Рис. 1 демонстрирует нам профиль риска длинного стрэддла.

Рисунок 1. Профиль риска длинного стрэддла

Данный профиль показывает нам, как можно потерять или заработать с помощью данной стратегии в зависимости от стоимости базового актива на момент истечения опциона.

У всех длинных стрэддлов V-образный профиль риска. Его основание падает на $C ниже горизонтально линии безубыточности, где $C – совокупные затраты на открытие стрэддла. С точки зрения цены фондового актива, основание V-образного фроиля совпадает по уровню с ценой исполнения (страйк) колл и пут опционов. Иными словами, если при покупке стрэддла с ценой страйк 125 вы затрачиваете $7 за акцию (или $700 за контракт), то максимальный убыток наступит только в том случае, если цена базового актива будет составлять именно $125 на момент истечения контракта, тем самым заставляя оба опциона истекать без последствий (ситуация, при которой опцион на дату истечения не имеет ни внутренней, ни временной ценности)

Точки безубыточности для длинного стрэддла находятся на $C выше и ниже цены страйк.

Следовательно, цена базового актива должна быть ниже $118 или выше $132 на момент истечения опционов, чтобы стрэддл был прибыльным. Чем дальше цена базового актива выходит за рамки этого диапазона, тем прибыльнее стрэддл.

Таким образом, мы видим, что данная стратегия используется в тех случаях, когда мы предполагаем, что цена изменится значительно в одном из направлений на момент истечения опционов.

По аналогии, короткий стрэддл - это ставка на то, что цена базового актива (коими являются акции в данном случае) не будет сильно изменяться.

Чтобы открыть короткий стрэддл, необходимо продать (зашортить) колл и пут опцион с одним сроком истечения и одинаковой ценой исполнения.

На рис. 2 показан профиль риска короткого стрэддла. Как и у всех коротких опционных стратегий, прибыль получается за счет собранных премий ($P) при открытии позиций.

Рисунок 2. Профиль риска короткого стрэддла

То есть когда на момент истечения опционного контракта стоимость базового актива полностью совпадает с ценой исполнения опциона (его ценой страйк).

Если цена на рынке базового актива уходит на $P вверх или вниз от цены исполнения, то это приносит убытки, и эти убытки теоретически не ограничены ничем.

Стрэнглы чем-то похожи на стрэддлы. Разница лишь в том, что стрэнглы формируются через покупку (длинные стрэнглы) или продажу (короткие стрэнглы) колл и пут опциона с одной датой истечения, но с разными ценами исполнения.

Обратите внимание на профили риска длинного (рис. 3) и короткого (рис. 4) стрэнглов:

Рисунок 3. Профиль риска длинного стрэнгла

Рисунок 4. Профиль риска короткого стрэнгла

Длинный стрэнгл обходится дешевле, чем длинный, поскольку основан на колл и пут опционах “вне денег” (OTM), а не на более дорогих опционах “около денег” (ATM).

Недостаток стрэнгла заключается в том, что цена должна двигаться намного дальше, прежде чем позиция станет прибыльной.

В примере с длинным стрэддлом стоимостью в $C мы видим, что нижняя точка безубыточности появляется тогда, когда по истечении опциона цена базового актива находится на расстоянии $C ниже цены исполнения пут опциона, а верхняя точка безубыточности - на $C выше цены исполнения колл опциона.

Как только цена базового актива выходит за пределы указанного диапазона, вы получаете прибыль. Причем потенциал прибыли неограничен.

Короткий стрэнгл собирает меньшую премию (максимальная прибыль), чем длинный. Тем не менее, вы получаете всю премию ($P), если цена на рынке базового актива остается в диапазоне между ценами исполнения пут и колл опциона. Поэтому возможность неудачи у длинного стрэнгла выше, чем у короткого.

Как и в случае с длинным стрэнглом, сделка достигает безубыточности на уровнях, которые находятся на $P ниже цены исполнения пут опциона или на $P выше цены исполнения колл опциона.

Длинные стрэддлы и стрэнглы могут быть полезны, когда вы полагаете, что цена базового актива изменится достаточно сильно на момент истечения опционных контрактов, но не можете с уверенностью сказать, в какую именно сторону.

Короткие стрэддлы и стрэнглы могут быть полезны, когда вы полагаете, что цена наоборот не претерпит сильных изменений на момент истечения опционных контрактов.

Некоторые торговцы опционами предпочитают длинные версии данных стратегий, когда компания публикует очередной отчет о доходности или начинает продажи нового продукта. Тем не менее, далеко не всегда можно определить, в какой степени та или иная новость уже учтена и отыграна рынком. А если так, то как определить, будет ли ценовое изменение значительным или нет?

Существует, по крайнем мере, 3 способа измерения шансов на успех, когда дело касается стрэнглов и стрэддлов:

1. Использование количественной стратегии, протестированной на исторических котировках.

Очевидно, что это предпочтительный вариант. Разработка хорошей прибыльной стратегии с четкими правилами входа в рынок и выхода из него с последующим тестированием на истории с использованием различных торговых условий дает нам прекрасную возможность увидеть то, как данная стратегия вела себя в прошлом. Конечно же, эти данные не дают нам гарантии, что результаты в будущем будут такими же. Но, с определенной долей вероятности, мы можем ожидать хотя бы приближенных результатов.

Основная сложность заключается в нахождении надежных исходных данных. В интернете много источников, которые предоставляют исторические котировки за большие промежутки времени для акций и ETF (торгуемых фондов). Но хорошие данные для рынка опционов найти сложнее. Частично в этом виноват торговый объем (у одного базового актива могут быть десятки и даже сотни разных опционов с разными ценами исполнения, которые истекают в одно и то же время). Еще один фактор – это востребованность таких данных. Большинству трейдеров безразличны данные по опционам трехгодичной давности.

2. Можно использовать котировки базового актива в качестве заменителя (прокси) для опционных котировок.

Если у вас нет доступа к опционным котировкам, вы можете взять данные по базовому активу.

Рассмотрим пример с акциями Apple (AAPL). Допустим, на этой неделе компания публикует отчет о доходности, и на прошлой неделе вы подумали, что пятница (на той же неделе) - это отличный день для того, чтобы купить стрэддл, используя недельные опционы. Тем не менее, у стрэддла “возле денег” (ATM) цена колебалась в районе $36 в пятницу, а это 7.2% от стоимости акций Apple ($500 за акцию).

Вспоминаем, что длинный стрэддл будет прибыльным, если цена базового актива увеличится или упадет в цене на значение, которое превышает стоимость опциона ($36 или 7.2% в данном случае). Если вы ожидаете получить прибыль в размере 10% и более процентов от сделки, вы можете проверить на исторических котировках, как часто стоимость акции изменялась в ту или иную сторону на 8% и более в течение тех недель, когда компания публиковала финансовые отчеты. За последние 3 года, это происходило 5 из 12 раз. Хотите ли вы поставить $3600 на событие, которое за последние три года наступало с вероятностью менее 50%?

3. Применение опционной модели ценообразования к текущим опционным данным.

Это самое сложное из трех решений. Но все не так уж страшно, как кажется на первый взгляд, поскольку ваша торговая платформа сделает большую часть работы за вас.

Теоретически, стоимость опциона определяется несколькими факторами. 4 самых важных перечислены в этом списке:

- Цена на рынке базового актива;

- Цена исполнения опциона;

- Время, которое остается до истечения опциона;

- Подразумеваемая (ожидаемая) волатильность стоимости базового актива.

Сама стоимость опциона и все перечисленные факторы, за исключением подразумеваемой волатильности, определяются достаточно легко. А так как у нас есть все остальные элементы уравнения, то значение неизвестной переменной можно получить с помощью расчетов. В свою очередь, это позволит нам высчитать дельту, а также вероятность того, что опцион истечет “в деньгах” (ITM).

Все торговые платформы могут рассчитывать дельту и другие “греческие” переменные. Некоторые из них также могут рассчитать вероятность истечения опциона “в деньгах”.

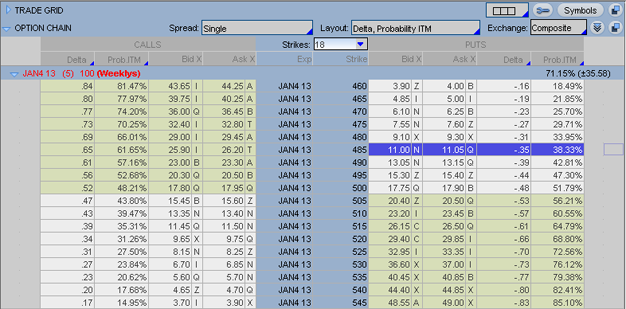

Например, возьмем последовательность из недельных опционов на акции корпорации Apple (рис. 5). Берем данные за 18 февраля 2013 года (торговая платформа thinkorswim от TD Ameritrade). Колл опционы находятся слева, а пут опционы – справа. Цены исполнения находятся в синем секторе в центре.

Рисунок 5. Пример расчета дельты для акций корпорации Apple

Обратите внимание, что значение дельты находится достаточно близко к “Prob ITM” (вероятность истечения “в деньгах”). Таким образом, получается, что дельта вполне может служить заменителем вероятности, если сама торговая платформа не предоставляет таких данных.

Как эта информация может нам помочь? Мы знаем, что стрэддл с ценой исполнения 500 стоил около $36 в прошлую пятницу. Поэтому, чтобы получить прибыль, нам нужно, чтобы цена на рынке AAPL продемонстрировала ценовое движение в одну из сторон, которое будет больше $36. Пусть будет $40. Получается, что если цена пойдет вверх, то нам нужно получить $540 на момент истечения опционов.

Если посмотреть на опционные данные вверху, можно увидеть, что у опциона с ценой страйк 540 вероятность истечения в деньгах равна 17.68%. Иными словами, это вероятность того, что на момент истечения стоимость базового актива будет находиться выше $540.

Аналогично, пут опцион “вне денег” (OTM), который на $40 ниже текущей стоимости базового актива, имеет цену исполнения 460. Вероятность его истечения “в деньгах” составляет 18.49%. Таким образом, здравый смысл нам диктует не открывать данную сделку, потому что вероятность положительного исхода менее 20%.

Конечно же, рынок не всегда отображает реальное положение вещей. Но этого происходит не так часто, чтобы ставить на это свои деньги.

Теперь вы знаете несколько способов определения шансов на успех в торговле опционами с помощью стрэддлов и стрэнглов. Они могут использоваться как для коротких, так и для длинных позиций.