Несмотря на то, что рынки ответили на недавнее заседание FOMC очередным ростом, если проанализировать более детально пресс конференцию Бена Бернанке, можно кардинально изменить свое видение дальнейших перспектив. Внимательно все проанализировав, можно сделать вывод, что ФРС готовиться к “монетарному обрыву”. К тому же он будет более объемным, нежели всем нам полюбившийся “фискальный обрыв”, о котором все волновались во второй половине 2012 года, и которого удалось избежать.

О том, что было написано мелким шрифтом

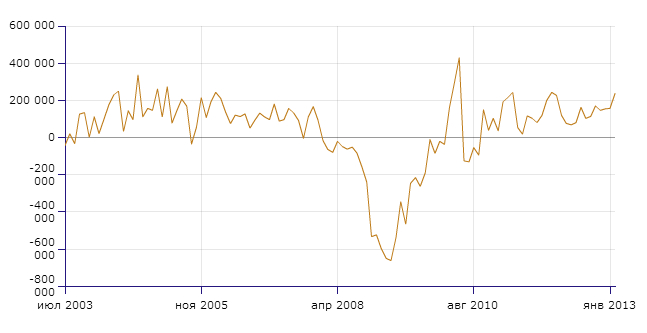

Согласно пресс-релизу о результатах последнего заседания, ФРС намерен продолжать тратить по $85 млрд. на выкуп казначейских облигаций каждый месяц. Тем не менее, Бернанке признал, что в какой-то момент в будущем размер выкупа может быть снижен. Он также отметил, что недавних позитивных данных с рынка труда (как видно с рис. 1, пять месяцев подряд уровень новых рабочих мест находился ниже 200 000) недостаточно, чтобы проводить серьезные изменения в этом направлении.

Рисунок 1. Количество созданных рабочих мест в США (вне сельского хозяйства)

ФРС также утверждает, что ожидает внушительный период времени между началом программы выкупа и поднятием процентных ставок. Особо интересным выглядит тот факт, что это совпало с намерениями 19 членов Комитета по операциям на открытом рынке (FOMC). Лишь некоторые из них ожидают незначительное поднятие ставок до конца 2014 года. Но именно здесь содержимое текста, напечатанного мелким шрифтом, становится интересным.

Все члены FOMC за исключением одного ожидают поднятия процентных ставок в 2015.

Более того, если рост и будет, то внушительным. В среднем, процентные ставки ожидаются на уровне 1.35% в конце 2015 года. На первый взгляд, такой рост может показаться мизерным. Но если учесть тот факт, что более 6 лет процентные ставки находятся около нулевой отметки, такой резкий подъем смотрится достаточно внушительно.

Консенсус прогноз на более отдаленное будущее указывает на отметку в 4%.

Конечно же, если учитывать уровень инфляции, который составляет 2%, следовало бы поднять процентные ставки выше 4% в долгосрочной перспективе, а к 2015 году увеличить выше 1.35%. Но, это останется на усмотрение главы ФРС.

Суть в том, что если ФРС ожидает стабильный рост американской экономики в будущем, причем не собирается особо менять программу выкупа облигаций, в конце 2014-го - в начале 2015-го супертанкер ФРС резко развернется на 180 градусов. Вероятно, этим он вызовет большую волну и утопит приличное количество инвесторов, которые привыкли к текущей политике ФРС.

Частичный фискальный обрыв и секвестр снизили ожидаемый дефицит американского бюджета в этом году (с начала года по сентябрь 2013 года) с $1,089 до $845 миллиардов. В следующем году (с начала года по сентябрь 2014 года) дефицит ожидается на уровне $616 миллиардов.

Может показаться, что здесь нет особого прогресса. Но не забывайте, что ФРС тратит по $1,020 миллиардов в год на выкуп облигаций. С начала года по сентябрь 2012 года было выкуплено облигаций на общую сумму, практически равную половине дефицита федерального бюджета. В этом и следующем году это уже будет 121% и 166% от дефицита, если не будет серьезных изменений в программе выкупа.

Тем не менее. Инфляционный эффект от деятельности ФРС продолжает нарастать.

В конечном итоге, всю эту лишнюю ликвидность придется где-то приютить.

Тяжелые перемены для инвесторов

Будущие изменения серьезно усложнят жизнь инвесторам.

На данный момент, политика ФРС приобретает все более отчетливые оттенки стимулирования. Потому в ближайшее время можно будет увидеть серьезный рост на фондовом и сырьевом рынках. Золото и серебро также могут продемонстрировать внушительный рост. Американская экономика продолжит свой вялый, но адекватный рост.

Безумные масштабы денежной эмиссии в Японии, Еврозоне и Великобритании лишь усугубят данную тенденцию.

Но где-то в середине 2014 года ФРС вполне может заметить, что 2015 год уже не за горами, а уровень безработицы все еще снижается, уровень инфляции все еще выше целевой отметки в 2%, несмотря на все попытки достичь ее фальшивыми методами.

Именно в этот момент ФРС может сделать первые шаги в обратном направлении, ужесточая свою политику. Тогда рынок увидит, что игра с дешевыми деньгами, которые позволили ему вырасти, уже закончилась, а впереди период жесткой политики со стороны центробакна.

Вероятно, начнется паника. Все бычьи конструкции типа ипотечных инвестиционных трастов в недвижимость (mortgage REITs) и покупок контрольных пакетов акций с помощью кредитов, начнут рушиться. Мир окунется в пучину нового кредитного кризиса, который будет хуже предыдущего - в 2008 году, потому что правительства не смогут оказать финансовой помощи.

Почему?

Потому что процентные ставки уже будут около нуля, но долги станут слишком велики.

Это рисует не очень радужную среднесрочную картину для инвесторов. Правда в том, что им нужно будет весь свой капитал на 100% вкладывать в длинные позиции в этом году, а затем резко поменять направление и открыть 100% коротких позиций в определенный момент в 2014-м. Тогда уж будет не до шуток и промедлений.

Конечно же, ФРС может предусмотреть это и начать сворачивать свои программы уже сейчас, как бы намекая, что не нужно быть слишком воодушевленными, и начать разворачивать свой супертанкер медленнее.

В течение следующие 12-15 месяцев уровень безработицы будет снижаться более медленными темпами, чем ожидалось. Если все же получится избежать краха в течение 15 месяцев, то это существенно облегчит всем жизнь. Но давайте будем смотреть на вещи трезво, этот вариант маловероятен. Уж слишком давно мы знаем Бена Бернанке, чтобы поверить в это.

Мартин Хатчинсон