Основная идея данной статьи заключается в том, чтобы использовать лимитные ордера для того, чтобы зашортить акции, которые достигли как перепроданности, так и нового максимума за N-ное количество дней. Когда цена разворачивается и устремляется обратно к нормальному значению, мы фиксируем прибыль. Обычно на это уходит менее двух недель.

Такого рода стратегии (краткосрочная торговля на развороте цены к нормальному значению) лучше всего работают, когда на рынке наблюдается, по крайней мере, умеренная волатильность. Если актив не испытывает стандартных ценовых движений вверх и вниз, то есть волатильность пониженная, очень трудно получать преимущество над рынком, торгуя по таким стратегиям. Более того, периоды пониженной волатильности зачастую совпадают с бычьими трендами, которые представляют реальную головную боль для тех кто любит шортить акции.

Перед тем, как мы продолжим, давайте, сперва, определимся, что мы подразумеваем под волатильностью. Когда трейдеры пользуются этим термином, они зачастую ссылаются на один из двух типов волатильности.

К первому типу относится историческая волатильность (ИВ). Еще ее называют реализованная волатильность. Мы можем видеть и измерить историческую волатильность, так как она основана на исторических котировках того или иного актива. Обычно она рассчитывается как стандартное отклонение дневных ценовых движений актива за определенный период времени. Например, ИВ за 30 дней рассчитывается как стандартное отклонение дневного изменения цены за каждый день из 30.

Волатильность практически всегда указывается в ежегодном выражении, вне зависимости от периода, за который мы хотим ее узнать.

Таким образом, если цена актива с ИВ(30) имеет значение 45, это значит, что если она продолжит движение теми же темпами, то за следующие 12 месяцев изменится на 45% в одном из направлений.

Но есть еще один тип волатильности. Он называется подразумеваемая волатильность (ПВ). Она рассчитывается на основании модели опционного ценообразования, так как не может быть рассчитана на исторических данных.

Говоря простым языком, ПВ – это выражение рыночных ожиданий относительно будущей волатильности рынка в период с настоящего момента и до момента истечения опциона. Участники рынка, так сказать, “выражают” себя через цену, которую они готовы заплатить за опционный контракты. Как и в случае с ИВ, ПВ также указывается в годовом исчислении.

Теперь давайте посмотрим на волатильность последних лет. Первый график (рис. 1) отображает ИВ актива SPY за период в 21 день. Второй график (рис. 2) указывает на волатильность индикатора CBOE Volatility Index (VIX), который отображает ПВ индекса S&P 500 за 30 дней.

Рисунок 1. 21-дневная историческая волатильность SPY

Рисунок 2. ПВ индекса S&P 500 за 30 дней

Как вы видите, и ИВ, и ПВ рассказывают нам одну и ту же историю о волатильности на американском фондовом рынке. Оба индикатора показывают внушительный шипообразный взлет волатильности в конце 2008 года, а также шипы поменьше в середине 2010 года и второй половине 2011 года. Кстати, оба индикатора указывают на то, что первые 4 месяца 2013 года сопровождались пониженной волатильностью фондового рынка.

Теперь давайте посмотрим на цену фонда SPDR S&P 500 ETF (SPY) за тот же период:

Рисунок 3. Динамика фонда SPDR S&P 500 ETF (SPY)

Как вы видите, волатильность стремилась вверх в периоды рыночных падений. В период с января по апрель 2013 года на рынке наблюдался стабильный рост, сопровождающийся пониженным уровнем волатильности.

Так что же нам делать согласно нашей стратегии в периоды рыночного роста и пониженной волатильности?

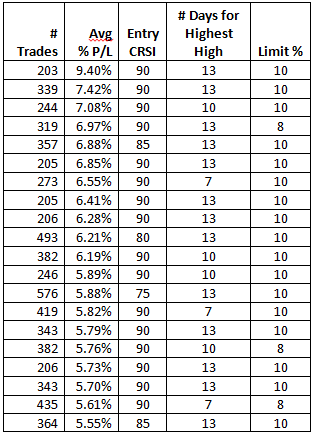

Для начала, давайте посмотрим на разновидности стратегий, которые позволили получить максимальный усредненный показатель P/L в процентном выражении за весь период тестирования на истории – с января 2011 года по апрель 2013 года.

Те разновидности, которые сгенерировали менее 200 торговых сигналов за весь период, были отфильтрованы, чтобы не искажать результаты. Более того, для простоты отображения некоторые специфические столбцы были удалены из ниже представленных таблиц с результатами (рис. 4).

Рисунок 4. 20 лучших разновидностей стратегии на основании среднестатистической прибыли за период 2001-2013.

Обратите внимание, что те разновидности стратегий, которые давали максимальную прибыль за весь период, основаны на жестких критериях входа (например, значение ConnorsRSI выше 90 в сочетании с относительно большим лимитным ордером типа 10%).

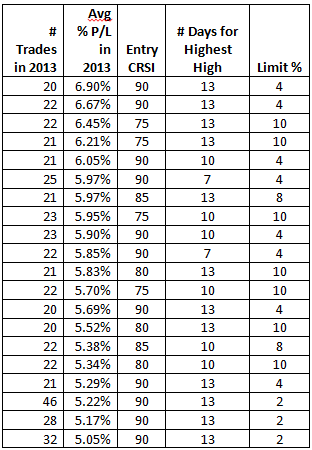

Теперь давайте сравним разновидности стратегий за первые месяцы 20130 года (рис. 5).

Рисунок 5. 20 лучших разновидностей стратегии на основании среднестатистической прибыли за январь-апрель 2013.

Здесь представлены только те вариации, которые сгенерировали не менее 20 сигналов за указанный период. Они дают по 5-7% прибыли от сделки (в среднем) на бычьих движениях.

Суть в том, что хорошая стратегия может приносить прибыль даже в таких рыночных условиях, которые кажутся непродуктивными и даже убыточными на первый взгляд. Результаты тестирования доказывают это. Более того, имея такую стратегию, зачастую нужно лишь слегка изменить параметры, чтобы подстроить их под текущие рыночные условия.