После достижения минимальной отметки за два года в конце июля, стоимость золота снизилась на 38% относительно абсолютного максимума, достигнутого в 2011 году. Но теперь, судя по всему, золото вновь находит поддержку со стороны инвесторов-гигантов. Это не просто толпа среднестатистических инвесторов, а парочка реальных тяжеловесов. Речь идет о Джоне Полсоне и Джордже Соросе.

После достижения минимальной отметки за два года в конце июля, стоимость золота снизилась на 38% относительно абсолютного максимума, достигнутого в 2011 году. Но теперь, судя по всему, золото вновь находит поддержку со стороны инвесторов-гигантов. Это не просто толпа среднестатистических инвесторов, а парочка реальных тяжеловесов. Речь идет о Джоне Полсоне и Джордже Соросе.

Позвольте, но разве это не те ребята, которые в начале года продавали золото в огромных количествах, избавляясь от своих золотых активов? Тогда Полсон сократил инвестиции в золото на 50%, тогда как Сорос распродал все свои золотые активы.

Что же случилось такого, что заставило их передумать?

Недавно мы наблюдали два значительных изменения, которые, видимо, и оказывают значительное влияние на инвесторов по всему миру, заставляя их менять свое решение относительно перспектив золота…

Итак, речь идет об изменениях в золотодобывающем секторе, которые можно сравнить с генеральной уборкой, а так же о смене главы ФРС, которая, по сути, ничего не меняет в политике центрального банка США.

Меняем точку зрения

Чтобы заставить инвесторов изменить свое отношение к золоту, достаточно было около двух лет периодических ценовых падений на этом рынке. Даже Джон Полсон, управляющий PFR Gold Fund (инвестиционным фондом, занимающимся золотом), сократил свои позиции по крупнейшему в мире золотому ETF фонду SPDR Gold Trust (NYSE: GLD) более чем на 50% во втором квартале 2013 года. Джордж Сорос, знаменитый миллиардер и инвестор, полностью распродал золотые активы, включая GLD и Market Vectors Gold Miners ETF (NYSE: GDX).

Такое впечатление, что на тот момент все возненавидели золото, ополчившись против него. На самом деле, многие инвесторы до сих пор настроены по отношению к нему достаточно негативно.

Инвестиционный банк Goldman Sachs (NYSE: GS) ожидает продолжения медвежьей тенденции в следующем году, предсказывая снижение стоимости золота до $1,100 к концу 2014 года.

Одна из крупнейших инвестиционных компаний мира под названием PIMCO также выразила свое настроение по отношению к золоту, сократив бычью позицию по GLD на 80% в прошлом квартале после покупок во втором квартале. Тем не менее, важно иметь в виду, что точные даты покупок и продаж не известны. Все, что нам известно на данный момент, не дает четкой картины происходящего. Возможно, компания просто решила зафиксировать прибыль по позициям после того, как золото восстановилось на 250 долларов за унцию в период с конца второго квартала по начала третьего.

И хотя золото уже потеряло половину этого восстановления за последние 2 месяца, цене удавалось успешно тестировать и закрепляться над уровнем 1270 долларов за тройскую унцию уже три раза с июля месяца. Похоже на то, что золото нацеливается на взятие следующих высот зимой и ранней весной, особенно если учитывать сезонность, которая говорит о том, что это бычий период для драгметаллов.

Так как золото вполне могло обрести поддержку в июне и начать восстановление, это заставило Сороса вернуться на рынок золота через золотой фонд GDX. Он выкупил почти половину активов, проданных им недавно. Одновременно, он закрыл медвежью позицию по Market Vectors Junior Gold Miners ETF (NYSE: GDXJ).

Тем временем, недавние отчеты Полсона для Комиссии по ценным бумагам США (SEC), показывают, что в конце второго и конце третьего квартала его золотые активы никак не изменились. Так что же изменилось? Что заставило гигантов изменить решение?

Изменения в золотодобывающей промышленности

Если Сорос возвращается к золотым активам (включая акции золотодобывающих компаний), то на это есть серьезная причина. Акции этих компаний пострадали настолько сильно за последние два года, что их стоимости уже некуда больше падать, есть только путь вверх.

Так как цены на золото находятся в опасной близости к себестоимости добычи, прибыль золотодобывающих компаний сократилась до минимальных значений с 2008 года.

В ответ на ценовое падение на рынке золота, многие золотодобывающие компании закрыли шахты с самой высокой стоимостью добычи и уволили работников шахт, что привел к совокупным потерям в размере 26 миллиардов долларов только лишь за этот год. Звучит печально, не так ли? Ну, на самом деле все не так печально, как кажется.

На самом деле, для инвесторов это позитивные новости, если смотреть в перспективу, потому что сейчас мы имеем очень низкий уровень добычи, тогда как потери компаний уже учтены стоимостью их акций.

Очевидно, что низкий уровень добычи ведет к снижению предложения на рынке золота. Поэтому нужен лишь рост спроса, чтобы заставить цены продемонстрировать новый виток роста на фоне дефицита.

Рост спроса на золото неизбежен, и когда это случится, акции золотодобывающих компаний покажут еще более внушительный рост, чем цены на золото, так как генеральная уборка уже проведена, а стоимость их акций очень сильно недооценена рынком.

Изменения в ФРС

Затем следует изменение в ФРС, хотя на самом деле это изменение не будет иметь никакого значимого эффекта на рынок золота, так как ФРС, скорее всего, все равно сохранит объемы количественного смягчения в ближайшем будущем. На сегодняшний день важнейшей задачей ФРС является поддержание экономического роста в США.

Ищем возможности для инвестиций

Пока монетарная политика ФРС очевидно благоволит росту цен на золото, для основной толпы инвесторов понадобятся еще некоторые подтверждающие сигналы для возврата на рынок золота. Во время большинства бычьих трендов самые сильные ценовые движения наблюдаются в конце, тогда как в начале наблюдаются самые слабые движения. Именно поэтому мы можем наблюдать некоторую неопределенность на рынке в краткосрочной перспективе.

Даже самые пессимистические прогнозы до $1,100 и даже $1,050 за унцию подразумевают просадку не более 15%, что для многих инвесторов достаточно приемлемо, особенно на фоне потенциального 50% роста к предыдущему абсолютному максимуму.

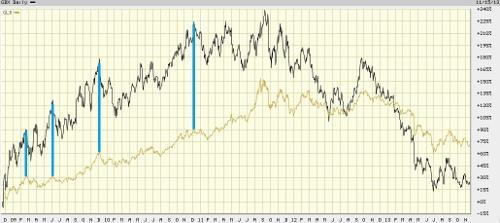

Более того, как видно на графике на рис. 1 (сравнение GDX miners ETF и GLD bullion ETF), за весь период с 2008 года акции золотодобывающих компании показывали более внушительный рост, чем сам драгметалл во время первой стадии ценового роста. По мере развития бычьего тренда показатели становятся более внушительными. Но стоит также иметь в виду, что во время падения стоимость акций также демонстрирует более внушительное снижение, так как в стоимость акций заложены операционные издержки, связанные с добычей золота.

Рисунок 1. Сравнение GDX miners ETF и GLD bullion ETF